近年は投資用に限らず居住目的でも、家を購入する際に「中古物件」を選択する人が増えています。中古物件には、価格の安さや生活感がイメージしやすいなどのメリットがあります。

一方、修繕費がかかることや税制優遇措置などで不利になるなどのデメリットもあるのも事実です。

この記事では、中古物件を選ぶ際のポイントや判断基準を、メリット・デメリットとともに分かりやすく解説します。

目次

中古物件を購入するメリット

まずは、中古物件を購入するメリットについてみていきましょう。

メリットとしては、次の3つが挙げられます。

- 価格が安い

- 生活のイメージがつく

- すぐに住むことができる

価格が安い

中古物件の大きな魅力が価格の安さです。築年数の古い物件であれば、ほぼ土地代のみで購入できるケースも珍しくありません。

建物の費用を抑えられる分、立地にこだわることが可能です。利便性の良い立地で新築を購入しようとすれば、土地代も高く予算オーバーになる可能性があるでしょう。そもそも希望するエリアに空き地が無ければ購入することもできません。

条件の良い立地であっても、中古物件なら販売されている可能性が高く、立地の希望を叶えやすくなるでしょう。

近年は、価格の安い中古物件を購入して、自分で好きにリノベーションする人も増えています。立地の良い中古物件をリノベーションすることで、理想の物件にすることも可能です。立地の良さを重視したい場合は、中古物件で探す方が理想の家を見つけやすいでしょう。

生活のイメージがつく

中古の場合、すでに物件があるので中の様子や周辺の環境を確認して上で購入することが可能です。

新築は、モデルハウスやイメージなどを見ることはできますが、実際の家は建築されるまで中を確認できません。実際に家が建ってみると、イメージとなんか違ったとなる恐れもあります。特に、日当たりや風通し・周辺の騒音なども家が建って住み始めてようやく分かる場合もあるでしょう。

中古物件の中には、まだ売主が住んだ状態で内覧できる場合もあります。実際に住んでいる様子を見ることで、より具体的な生活イメージが付くだけでなく、周辺環境などを売主に確認もできるでしょう。

生活イメージを具体的に付けやすいので、実際に住んでからイメージと違ったということをなくしやすいのはメリットとなります。

すぐに住むことができる

新築の場合、家が建つまでは住むことができません。家の建設には3~6ヶ月ほど掛かり、さらに土地探しや間取り決めなどからスタートすると1年以上かかるのが一般的です。

中古物件は、家を見つけて契約すれば多くの場合、契約後比較的すぐに生活をスタートできます。

中古物件を購入するデメリット

中古物件を購入するデメリットとしては、次の3つが挙げられます。

- 古く修繕が必要な場合がある

- 住宅ローン控除が受けられない場合がある

- 初期費用が高くなりがち

古く修繕が必要な場合がある

築年数にもよりますが、多くの中古物件で何かしらリフォームが必要です。

特に、水回りや備え付けの家電は設備を交換しなければならない可能性が高いでしょう。水回りの劣化は生活に不便になるだけでなく、漏水やカビなど家の劣化を早める原因になりかねません。備え付け家電も設備が古いと、光熱費が嵩む原因になります。

また、購入後も築年数がすでに経過しているので、頻繁に修繕が発生する可能性が高くなります。中古物件の場合、家の購入費用を抑えられても、修繕費用が嵩み総額が高くなる恐れがあるものです。購入する際には、長期的な視点も含めて修繕にどれくらい必要かも、確認するようにしましょう。

住宅ローン控除が受けられない場合がある

マイホームを購入する際に住宅ローンを組んだ場合、一定額を所得税から控除できる住宅ローン控除を適用できます。

ただし、住宅ローン控除にはさまざまな適用条件があり、特に中古物件では適用できない可能性があるので注意が必要です。住宅ローン控除を適用する場合、中古物件には次のような条件があります。

- 家屋が建築された日からその取得の日までの期間が20年

- 地震に対する安全上必要な構造方法に関する技術的基準またはこれに準ずるもの (耐震基準)に適合する建物であること

さらに、床面積など適用条件が厳しく定められているため、物件によっては条件を満たせない可能性があるのです。また、中古物件の購入と一緒にリフォームする場合も、リフォーム費用は住宅ローン控除の対象外となる場合もあるので注意しましょう。

初期費用が高くなりがち

中古物件の初期費用が高くなる要因に、次のようなことが挙げられます。

- 仲介手数料がかかる

- 登録免許税の軽減が新築より小さい

- 不動産取得税の軽減が新築より小さい

中古物件を不動産会社を介して購入する場合、不動産会社への仲介手数料が必要です。

仲介手数料は上限が法律で定められており、以下の計算で求められます。

仲介手数料上限(購入価格400万円以上の場合):購入価格×3%+6万円+消費税

仮に、2,000万円の物件を購入した場合、66万円+消費税 の仲介手数料が発生します。

新築の場合、土地の購入には仲介手数料が必要ですが、建物自体には仲介手数料は発生しないため、その分初期費用を抑えられるのです。

また、不動産を取得した際の登記にかかる登録免許税や不動産取得税も、新築と中古では適用できる軽減措置が異なります。中古の方が、適用できる条件が厳しい点にも注意が必要です。

特に、新耐震基準を満たしていることが条件となるので、物件によっては軽減措置を適用できず初期費用が高くなる可能性があります。

中古物件を購入するときの注意点

中古物件を購入する際の注意点として、次の4つを意識して物件をチェックすることをおすすめします。

- 耐震基準を満たしているか

- 室内の設備は問題ないか

- 近隣住民とトラブルはなかったか

- リフォームは可能か

耐震基準は満たしているか

地震大国といわれる日本での家選び耐震性のチェックは欠かせません。家を建てる際には、一定の耐震基準をクリアする必要がありますが、その基準は建築された年により異なる点に注意が必要です。

現在の耐震基準は1981年に改正された新耐震基準となり、それより前の耐震基準は旧耐震基準で建築されています。旧耐震基準でも「震度5程度の地震でほとんど損傷しない」とされていますが、築年数による老朽化を考えると耐震性に不安はあるものです。

また、中古住宅にかかる税金で軽減措置を適用するには、新耐震基準を満たすことが前提のものがほとんどの為、税金の面でも不利になります。ただし中には、旧耐震基準でも新耐震基準を満たす物件や、耐震リフォームを施すことで新耐震基準に適合する場合もあるので、購入前に確認するようにしましょう。

室内の設備は問題ないか

リフォームが必要かどうかを判断するために、室内の設備に問題がないかを確認するようにしましょう。

設備が古い場合、今は問題なくても住み始めてから故障する可能性もあります。年数の古い設備の場合、光熱費が高額になる原因にもなりかねません。

また、設備によっては、交換が難しい場合もあるので注意が必要です。オール電化にしたいけど物件の構造上設備を入れられない、というケースも珍しくありません。

設備をチェックする際には、見える所だけでなく見えない部分もチェックするようにしましょう。内部のカビや水漏れなどがないかまで確認しておくことをおすすめします。

近隣住民とトラブルはなかったか

建物自体に問題が無くても、周辺環境に問題があれば快適に生活できません。

特に、騒音やゴミ・臭い・クレーマーなどの近隣トラブルは、生活に大きなストレスを与えてしまうものです。購入前に、売主に近隣トラブルや周辺環境などを確認するようにしましょう。売主に直接聞けない場合は、不動産会社に確認することも可能です。

リフォームが可能か

物件によってはリフォームや「再建築不可」という場合があるので注意が必要です。

中古物件の築年数によっては、現在の法律の基準とは異なる基準で建築されている場合があります。

法の改正前の基準で建築されている場合、現在の基準に適合しないことで大幅なリフォームができない可能性があるのです。法律上は問題なくても、家の構造上希望のリフォームができない可能性もあります。

またまた、「再建築不可」と呼ばれる物件には注意が必要です。

再建築不可物件は、一度取り壊してしまうと新たにその場所に物件を建てることができません。

将来、建て直しや増築を検討している場合や土地活用そのものができないことから売却も難しくなるでしょう。

中古物件を購入するときの判断基準

ここでは、中古物件を購入する際の判断のポイントとして、次の4つをみていきましょう。

- 自分の必須条件を満たしている

- 築年数20年以内

- 買取再販の物件

- 保証付き物件

自分の必須条件を満たしている

中古物件を探す際の自分の条件を、明確にしておきましょう。

- 予算

- エリア

- 周辺環境

- 利便性

上記のような項目で、最低限クリアしたい条件を決めておくことで、物件選びも進めやすくなります。

ただし、希望する条件が多いと選択できる物件が狭まる点には注意しましょう。希望する条件の優先順位や「ここだけは譲れない」部分も決めておくことで、物件を見つけやすくなります。

築年数20年以内

一般的に、住宅は築20年を超えると資産価値の目減りが落ち着くといわれています。

築20年を超えた物件であれば、格安で手に入る可能性はありますが、修繕費が嵩むだけでなく住宅ローンを組めない可能性もあるので注意が必要です。住宅ローンを組めた場合でも、住宅ローン控除には築20年以内という条件があるので控除が適用できません。

反対に、築15~20年ほどの物件は、価格が落ちているものの住宅ローンを組める可能性も高く控除も利用できます。また、築年数は古くても新耐震基準を満たしており、修繕もそれほど大掛かりにならないため修繕費用を抑えられる可能性があるでしょう。

ただし、手入れ状態によっては築年数が古くても状態のいい家もあれば、築年数が浅くても劣化の進みの早い家もあります。築年数だけでなく実際の家の状態もしっかりと確認した上で決めることが大切です。

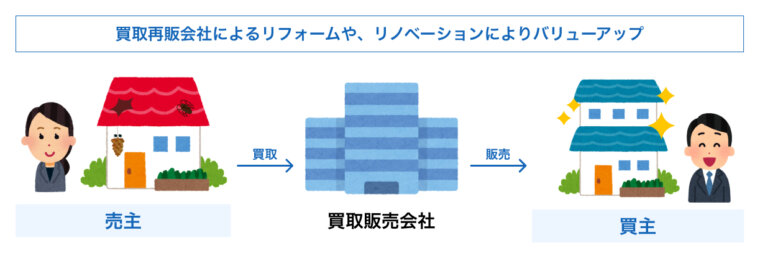

買取再販の物件

買取再販物件とは、宅地建物取引業者が買取しリフォームした上で販売する物件のことをいいます。

すでにリフォーム済みで販売されているので、改めてリフォームする必要がなくリフォーム代を抑えられます。不動産会社がリフォームに携わるので、新築並みにきれいな物件も多く、その上で価格は中古物件という魅力もあるのです。

また、不動産会社から直接購入するため仲介にかかる手数料である仲介手数料も発生しないというメリットもあります。

保証付き物件

瑕疵保証の付いた物件のことを保証付き物件といいます。

瑕疵保証とは、購入時に売主から告知されていない瑕疵(欠陥)があった場合、補修の費用を補償してくれることです。中古物件でよくある瑕疵として、次のようなことがあります。

- シロアリ

- 雨漏り

- 地盤沈下や土壌汚染

また、物件の傷みだけでなく、近隣トラブルや事故物件・法律に違反していたなども瑕疵に含まれます。中古物件の場合、瑕疵保証の期間が短いのが一般的です。

宅地建物取引業者が売主の場合、瑕疵保証期間は最低2年間と定められています。ただし、売主が個人の場合は契約内容によって保証期間が大きく異なるので、事前に期間を確認するようにしましょう。

中古物件を購入するときの流れ

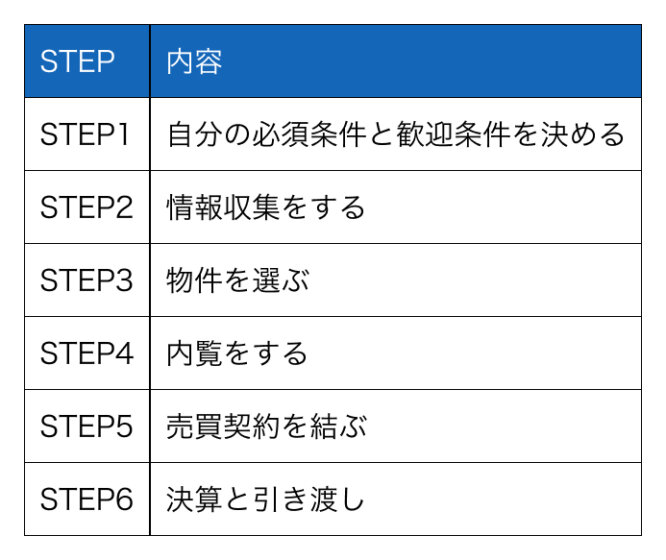

中古物件を購入する大まかな流れは、次のとおりです。

- 自分の必須条件と歓迎条件を決める

- 情報収集をする

- 物件を選ぶ

- 内覧をする

- 売買契約を結ぶ

- 残金決済と引き渡し

自分の必須条件と歓迎条件を決める

まずは、どのような条件の物件が欲しいのか明確にしましょう。

できれば欲しい条件(歓迎条件)と最低限欲しい条件(必須条件)を決めておくことをおすすめします。

「本当は築10年以内がいいけど15年までなら妥協できる」というように、条件を決めることで物件の選択肢を広げられ、比較もしやすくなるでしょう。

情報収集をする

希望の物件の条件が決まったら、条件に合った物件の情報を収集していきます。物件情報は次のような方法で収集できます。

- 不動産会社のサイト

- 直接不動産会社に相談に行く

- 希望のエリアに実際に足を運んで探す

インターネット上に多くの不動産情報が提供されているので、まずはネットで広く探していくとよいでしょう。直接不動産会社に相談することで、自分では見つけられない好条件の物件を案内してくれる場合もあります。

また、不動産会社によってはホームページを持っていない場合もあるので、現地で直接探してみるのもおすすめです。ネットには掲載されていない思わぬ好条件の物件のチラシが置いてあることもあります。

物件を選ぶ

ある程度物件の情報を収集したら、そこから絞り込んでいきます。自分の必須条件などを天秤にかけて、具体的に特定の物件を検討します。実際に住んでみた時のイメージを膨らませてみたり、将来のライフプランを踏まえてこの物件だとどうか家族で話し合ってみたりしましょう。

内覧をする

購入希望の物件が見つかったら、不動産会社に連絡して内覧をします。内覧時にチェックしたいポイントとして、次のようなことが挙げられます。

- 間取り

- 設備の状態

- 日当たりや風通し

- 周辺環境

建物自体をしっかりチェックするのはもちろん、周辺環境のチェックも忘れないようにしましょう。スーパーやコンビニ、薬局、病院などの日常的に使う施設までの距離や近隣トラブルがないのかなども確認することが大切です。公共交通機関や道路の交通状況なども重要なポイントです。

売買契約を結ぶ

購入の意志が決まれば、売主と売買契約を結びます。売買契約は不動産会社で売主・買主同席のもと進められるのが、一般的です。

売買契約にあたり、先に重要事項説明書が行われるので、契約について不明点や疑問があればしっかりと確認するようにしましょう。契約書も細かい文字で記載されていますが、契約に関わる大事な記載なので、隅々までチェックした上で署名・押印することが大切です。

売買契約の際には、売主に手付金を支払うことになります。

また、不動産会社への仲介手数料も売買契約時に支払うケースもあるので、事前に売買契約で必要なお金を確認しておくようにしましょう。住宅ローンを組んで購入する場合は、売買契約後に本審査に進めることになります。

決算と引き渡し

売買契約から1ヵ月ほどしたら決済と引き渡しになります。決済日には、さまざまな書類が必要になり、書類の不備で決済できないと日程の調整からやり直す必要が出てくるので注意しましょう。無事に決済が済み、カギを貰ったら物件購入が完了です。

【投資用】中古物件を購入するときの注意点

近年は、不動産投資の対象として中古物件を購入する人も増えています。

中古物件を購入して第三者に貸し出すことで、毎月家賃収入を得られるという魅力がある中古物件への投資。

しかし、物件を見誤ってしまうと入居者が現れず家賃収入を得るどころか、損失が出てしまう可能性があるので物件の選定は慎重にする必要があります。投資用物件の選び方は、自分が住むための家選びにプラスして次のことも意識することが大切です。

- 需要のあるエリアか

- 実質利回りで計算

- 出口戦略が見えるか

需要のあるエリアか

不動産投資するなら需要のある物件へ投資するのが前提です。どんなに良い物件や格安で手に入れられる物件であっても、需要がない=入居者がいなければ収入が入らずに、ローン支払いなど支出ばかりかかります。

物件を選ぶ際には、物件の状態にプラスして次のこともチェックするようにしましょう。

- エリアの世帯

- 人口推移

- 周辺の開発予定

- 近隣の競合

ファミリー世帯の多いエリアで単身者向けのワンルーム、反対に単身者が多いエリアでファミリー向けの戸建賃貸などを運営しても入居者の確保が難しいでしょう。また、今後人口が増えるのか減るのかも重要です。今はニーズの高いエリアでも、将来別エリアで開発があるとニーズが移ってしまう可能性もあるでしょう。

このように、エリアの需要についても徹底的にリサーチすることが大切です。

実質利回りで計算

投資用物件を選ぶ際に重要になる「利回り」。

利回りとは、物件価格に対する年間の収益を示した数値で、収益性を測る重要な指標です。しかし、利回りにも大きく次の2種類があるので注意しましょう。

- 表面利回り

- 実質利回り

表面利回りとは、物件価格と年間の収入だけで算出できるシンプルな利回りです。

表面利回り(%)=年間の収入÷物件価格×100

ただし、この数字には投資する上で必要な支出は含まれていません。

そのため、表面利回りが高くても実際に手元に残るお金はわずかという可能性もあるのです。支出まで含めて算出する「実質利回り」で、利益を計算しておく必要があります。

実質利回り(%)=(年間収入-年間経費)÷物件価格×100

一般的に、不動産会社のチラシなどに記載されている利回りは表面利回りです。実際に投資を判断する際には、自分で実質利回りまで計算した上でシミュレーションするようにしましょう。

不動産投資の利回りについてはこちらの記事でも解説しているので、参考にしてみてください。

>> 関連記事:不動産投資の利回りランキング 利回り相場や物件選びのポイントを解説【リンク】

出口戦略が見えるか

不動産投資では、出口戦略(売却)まで最初の段階で考慮しておくことが大切です。

いくら運営中の利益が高くても、売却で大きく損失を出してしまうとトータルの投資では失敗ということにもなりかねません。

特に、中古物件を購入する場合、長期間運営してから売却となると築年数はかなり経過していることを考慮する必要があります。ニーズの低い物件の場合、投資が失敗して売却しようにも、買い手が現れずに売りたくても売れない状況に陥る可能性もあるでしょう。将来的に売却できる物件であるかも購入の際には判断することが大切です。

不動産投資の出口戦略に関してはこちらの記事も参考にしてみてください。

>> 関連記事:出口戦略で不動産投資の勝ち組に!物件のポイントや売却のタイミング【リンク】

投資用なら新築戸建がおすすめ

不動産投資の投資先には、マンションやアパート・戸建、さらに新築・中古などさまざまな選択肢があります。それぞれの物件で得られる利益やメリット・デメリットが異なるので、自分の投資目的に応じた物件を選ぶことが大切です。

中古物件であれば、購入価格を抑えられるという魅力はありますが、需要の低さや将来の売却に不安が残ります。

購入価格を抑えつつ需要もある物件として「新築戸建て」がおすすめです。

新築戸建ては、新築マンションや新築一棟アパートに比較して物件価格を抑えられる傾向があります。一方、戸建の対象となるファミリー層は、一度入居すれば短期間で退去することはあまりないでしょう。日常的な管理は入居者自身に任せられるので、管理の手間も大きく掛からないという魅力もあります。

戸建投資に関しては以下の記事でも解説しているので、参考にしてみてください。

>> 関連記事:【初心者向け】戸建投資は危険?メリットデメリットを徹底解説【リンク】

>> 関連記事:戸建投資をするなら新築がおすすめ!中古物件との違いを徹底解説【リンク】

まとめ

中古物件を選ぶ際には「耐震基準」「リフォーム可能か」「設備の状態」など意識してチェックしておきたいポイントがいくつかあります。

価格の安い中古物件でも修繕費が嵩むことで初期費用が高額になるケースもあるので、慎重に物件を選ぶようにしましょう。

また、投資用物件として中古物件を選ぶ際には、さらに「需要」や「利回り」など重視したいポイントがより増えてきます。

特に中古物件は利回りが高くても修繕費や出口戦略で不利になる恐れがあるので、注意が必要です。

不動産投資の経験が少ない方は、一建設株式会社の「マイホームネクスト~はじめのホームリレーション~」という戸建投資がおすすめです。分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復など、わずらわしい管理業務は弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。