近年、サラリーマンの副業として不動産投資は人気が高まっています。

サラリーマンは、融資を受けやすいことや税金の負担を軽減できることなどから不動産投資に向いている職業といえるかもしれません。

ただし、人気が高まっている一方で、不動産会社にカモにされるケースや思ったようなリターンが得られないケースがあるのも事実です。

ここでは、サラリーマンが不動産投資に向いている理由と、不動産会社にカモにされないための注意点について失敗事例に触れながら分かりやすく解説していきます。まずは不動産投資について詳しく知りたい方は、こちらの記事から読んでみてください。

>> 不動産投資の第一歩 仕組み・種類・メリット・注意点を徹底解説【リンク】

目次

不動産投資をするサラリーマンは増えている!

一昔前までは、不動産投資というと富裕層がすることというイメージの強いものでした。

しかし、近年は不動産投資ブームや老後資金への不安から、サラリーマンの副業として不動産投資する人が増えているのです。

現在は、サラリーマンといえど将来の収入が安定しているとはいえません。「老後2,000万円問題」が話題になったように、老後資金への不安を抱えている方も多いでしょう。国も副業や投資を後押ししており、老後資金は自分で資産形成して確保する必要があるのです。また、住宅ローン金利やアパートローン金利も1%台が珍しくないほどに低金利化しています。

資産形成の必要性やローンを組みやすい状況なども、サラリーマンの不動産投資人気の背景にあるのです。

サラリーマンが不動産投資を始めるべき理由

サラリーマンは不動産投資に向いている職業でもあります。不動産投資をおすすめする理由として、次の5つが挙げられます。

- 収入が安定していて融資を受けやすい

- 税金の負担を軽減できる可能性がある

- 不労所得を得ることができる

- 老後の年金代わりになる

- 手間がかからない

収入が安定していて融資を受けやすい

不動産投資する場合、基本的に金融機関から融資を受けて投資することになります。

融資を受ける際には審査に通過する必要があり、サラリーマンは審査で有利になりやすいのです。

融資の審査時には「個人の属性」が重要なポイントになります。個人の属性とは、個人を特定する情報のことをいい、次のような項目がチェックされるのです。

- 年収

- 勤務先

- 勤続年数

- 家族構成

- 借入状況など

アパートローンは長期に渡る返済となるため、安定した収入であるかは大きなポイントです。

サラリーマンは、社会的信用が高く、長期に渡り収入が安定すると考えられているため、金融機関の融資の審査でも有利になりやすい職業といえます。

ただし、審査の判断基準は金融機関によって異なります。年収が低い場合や勤続年数が短い・短期間で転職を繰り返している場合は、審査で不利になる可能性が高くなるので注意しましょう。

税金の負担を軽減できる可能性がある

税金の負担を減らす目的で不動産投資をしている人も珍しくありません。

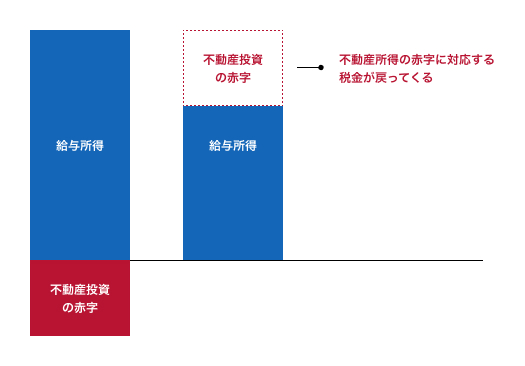

不動産投資では、損益通算を利用して所得税・住民税の負担を減らせるというメリットがあるのです。

不動産投資の所得は不動産所得に区分され、赤字の場合は給与所得と相殺できます。

仮に、給与所得が500万円の場合でも、不動産所得の赤字が300万円あれば給与と相殺した200万円が所得税・住民税の対象となるのです。

特に所得税は、所得が高くなるほど税率も高くなるため、高所得のサラリーマンほど所得税の負担を減らせるメリットが大きいでしょう。

不動産投資の税金についてはこちらの記事で詳しく解説しているので、参考にしてみてください。

>> 不動産投資を始める前に!税金の仕組みを理解して上手に資産形成しよう【リンク】

不労所得を得ることができる

不動産は、入居者さえ確保できれば毎月定期的に家賃収入を得ることができます。

不動産の管理業務の大半は管理会社が行ってくれるので、自分ですることはほどんどありません。

労働を伴う副業をする場合、時間や業務の負担など本業に支障が出てしまう可能性があるものです。また、株式やFXの場合は、相場とのにらめっこになり日中仕事をしているサラリーマンでは本格的に取り組むのが難しい面があります。

その点、不動産投資は、労働の対価ではない所得=不労所得といえます。本業に集中しつつ、収入の幅を広げられるというメリットがあるでしょう。

老後の年金代わりになる

家賃収入を得る仕組みを作れば、老後でも安定して収入を得られ年金代わりになります。

現役世代のうちにローンを完済してしまえば、以降は大きな支出もなくなるため、基本的には不動産という資産と収入のみを得ることができるでしょう。

年金の受給額が減少傾向にあるなか、定年後にも安定した収入源を持てることは余裕のある生活を送ることができるという大きなメリットとなります。

また、不動産という資産は、自分の老後資金だけでなく子や孫への財産として遺すこともできるというメリットもあるのです。

手間がかからない

不動産投資にかかる手間は、ほとんどを管理会社に委託できます。税理士を雇えば、税務関係の手間も必要ありません。管理委託料や税理士費用は掛かりますが、それらは経費計上可能です。

サラリーマンの場合、日中は仕事が忙しく副業に多くの時間を割くことができないでしょう。

そのため、手間のかからない不動産投資はサラリーマンも取り組みやすい副業として人気があるのです。

サラリーマンが不動産投資のカモにされる理由

「サラリーマンは不動産投資でカモにされやすい」という話しを耳にしたことがある方もいるでしょう。

人気が高まる不動産投資に手を出すサラリーマンが増える一方で、カモにされてしまうサラリーマンがいるのも事実です。

とはいえ、全ての人がカモにされるわけではありません。カモにされてしまうサラリーマンに共通する理由には、次の3つが挙げられます。

- 知識がないままに投資を始めてしまう

- 長期的なシミュレーションをしていない

- 老後資産への不安

知識がないままに投資を始めてしまう

不動産投資にはさまざまな知識が必要です。知識がなければ、投資で飛び交う言葉の意味も分からない場合もあります。

投資に関することだけでも、資本形成の基本知識や投資の種類・利回りなどの知識が必要でしょう。不動産だけでなく法律や税金・ライフプランニングといった知識も重要になってきます。

多くの知識を得てあらゆる観点から不動産投資について理解した上でなければ、失敗する可能性が高くなってしまうものです。

また、不動産会社の営業マンのトークの判断ができずに、上手い言葉に乗せられてそのまま投資してしまうケースは珍しくありません。

全ての営業マンがそうではありませんが、中には悪徳な営業マンもいるのも事実です。営業マンの言葉を鵜呑みにして投資が失敗しないためにも、自分で判断できるだけの知識を身に付ける必要があるでしょう。

長期的なシミュレーションをしていない

不動産投資は長期的な投資です。

1年や3年といった短期的な目線で節税効果やキャッシュフローを計算していると、その期間は良くても5年・10年経ってから悪化する可能性があります。

不動産は経年劣化するため、長期に渡り所有すれば修繕費が高額になるだけでなく、家賃の値下げという場合もあるでしょう。金利も将来どうなるかは不透明です。

不動産投資する場合は、短期だけでなく長期やゴール戦略まで視野に入れてシミュレーションした上で判断するようにしましょう。

老後の資産への不安

不動産投資をする目的は人それぞれですが、「老後の資金のため」という人も少なくありません。老後の資金不足への懸念から「なにか対策しなければ」と意識するのは大事ですが、気持ちが先走って投資を始めるのはおすすめしません。

サラリーマンには真面目な人が多い傾向があり、老後資金への不安を煽られると投資をしなければいけないと感じてしまう方も多いかもしれません。その真面目な性質に漬け込んで、上手い営業トークをかけてくる不動産業者もいます。

不動産投資は老後資金対策の選択肢の一つですが、しっかりとシミュレーションした上で投資するようにしましょう。

サラリーマンの不動産投資の失敗例

不動産投資で失敗しないためには、どのような失敗があるのかを理解することが大切です。

ここでは、サラリーマンの不動産投資でよくある失敗例についてみていきましょう。

【ワンルームマンション投資】想定よりも支出が嵩んでしまい失敗

投資額が他の不動産投資よりも抑えられ、比較的入居需要も高いことから人気があるワンルームマンション投資。

投資スタート時はコストも多く掛かりませんが、長期的な視点では意外とコストがかかる場合があります。

特に、退去時の原状回復費やリフォーム・設備の交換費用を計画に入れずに想定よりも支出が高額になる場合があるのです。ワンルームマンションは単身の人の入居が多く、転勤や引越しを理由に入れ替わりが多いでしょう。そのため、部屋のメンテナンスやホームクリーニングに費用がかかりがちです。

ワンルームマンションは、1室のみへの投資となるためもともと収入があまり多くありません。その上で、支出が高額になることでキャッシュフローが悪化してしまうのです。

【戸建投資】想定よりも利回りが低くなり失敗

「利回りが高い」と営業マンに勧められ、価格も安かったことから地方の戸建へ投資をスタートするケースは珍しくありません。

しかし、営業マンの言う利回りには注意が必要です。

一般的に広告などの利回りや表面利回りや満室を想定した想定利回りとなります。これらの利回りには、経費が考慮されていない点に注意しなければなりません。

上記の戸建への投資の場合、地方の価格の安い戸建であるため、まずリフォーム費用がかかってしまいます。また、地域をしっかり調査しておらず実は需要の低いエリアだったとなると、入居者付けに苦労するでしょう。

満室を想定した利回りは高くても、実際に入居者が確保できない・修繕費用が嵩むことで、実際の利回りは低くなるのです。この状況が続くことで、収支計画が大きく悪化し結果として投資失敗となってしまうことがあるでしょう。

【マンション経営】サブリース契約での失敗

マンション経営でよくある失敗事例が「サブリース契約」での失敗です。

サブリース契約とは、不動産会社がマンションを丸ごと借り上げてくれる契約のことをいいます。

入居者の有無にかかわらず一定の賃料を得られるため、空室リスクを心配する必要がありません。中には「30年一括借り上げ」のように、長期間高額な賃料を保証する契約もあるのです。

しかし、この契約内容はしっかりと確認する必要があります。

上記の30年一括借り上げ、と謳っていても最大30年まで契約できるだけで30年間契約を保証するわけではないというケースがあるのです。サブリース契約では契約更新のタイミングや入居者が入らないことを理由にした、保証料の値下げというケースも珍しくありません。

「ずっと高い賃料を得られる」と思い込んで契約後、賃料を下げられてしまうことでローンの支払いが苦しくなり投資失敗してしまう可能性があるのです。

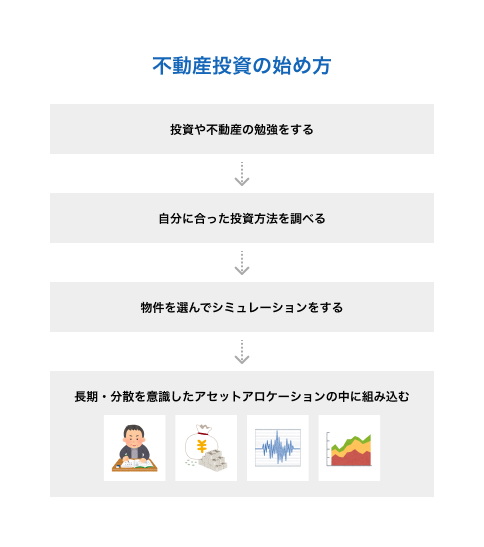

サラリーマンの不動産投資の始め方

不動産投資は勢いだけで進めては失敗してしまうものです。ポイントを押さえて慎重に準備を重ねることで、投資も成功に近づくでしょう。

ここでは、不動産投資の始め方のポイントとして次の4つを解説します。

・投資や不動産の勉強をする

・自分に合った投資の方法を調べる

・物件を選んでシミュレーションをする

・長期 / 分散を意識したアセットアロケーションの中に組み込む

それぞれ詳しく見ていきましょう。

投資や不動産の勉強をする

不動産投資にはさまざまな知識が必要です。

少なくとも言葉の意味を理解しておかなければ、営業マンの良いカモになってしまいます。

不動産投資の勉強方法には、次のようなものがあります。

- 書籍

- インターネット

- セミナー

最近は書店でも不動産投資に関する書籍が並ぶようになりました。初心者向けの書籍であれば、ざっくりとした基礎知識を付けられるでしょう。

インターネットでも知識を付けられます。書籍で大まかな知識をつけ、より詳しい部分をインターネットで調べるという方法もおすすめです。

さらに、セミナーに参加することで経験者や専門家のリアルな話を聞くことができます。オンラインセミナーも増えてきており、開催場所を問わずに参加できるでしょう。

ただし、セミナーはある程度知識を付けていないと、説明で使われる言葉の意味が分からない場合もあります。

また、どの勉強法であっても、ある程度発信者の広告的な部分が入ってくるので、情報を鵜呑みにするのは危険です。とはいえ、何が正しいのか、投資しても大丈夫なのかを最終的に判断するのは自分です。

しっかりと知識をつけて投資判断できるようにしましょう。

自分に合った投資の方法を調べる

不動産投資といっても投資方法や対象はさまざまです。

単に利回りの高さだけで選ぶのではなく、自分の投資目的に合った投資方法を選ぶ必要があります。まずは、次のようなことを明確にしておきましょう。

- 投資に割ける資金

- どれくらいの利益を得たいのか?

- リスクの許容度は?

どれくらいの利益を得たいのかは、「3年で100万円」というようにできるだけ具体的に決めることが大切です。得たい利益によって、投資先やリスク許容度も変わってきます。

大きく利益を得たい場合は、戸数の多い一棟マンションや一棟アパートへの投資が向いているでしょう。しかし、投資額も多く必要になりリスクも高くなるものです。

反対に、利益は小さくてもコツコツ得たい場合は、ワンルームマンションと言った選択もあります。自分の投資の目的やスタイルを明確にして、それに合った投資にすることが大切です。

物件を選んでシミュレーションをする

自分の投資に合った物件を見つけたら、必ずシミュレーションするようにしましょう。

この際、「実質利回り」で計算することが大切です。

不動産投資の利回りには、表面利回りと実質利回りがあります。表面利回りは、収入と物件価格だけで算出できる単純な利回りです。不動産会社の広告に掲載されているのは、基本的に表面利回りとなります。

ただし、表面利回りには経費が考慮されていません。表面利回りが高くても、経費を差し引いたらほとんど手元に残らないというケースは珍しくないのです。

投資物件を選ぶ際には、表面利回りだけでなく経費まで含めた実質利回りを自分で計算する必要があります。

また、長期的な視点でもシミュレーションすることが必要です。物件は経年劣化で修繕費が高くなります。マンションの場合は、修繕積立金が高くなる可能性もあるでしょう。築年数の経過した物件は、家賃設定も下げる必要も出てきます。

長期的な経費も視野に入れてシミュレーションすることで、投資全体で想定外の出費を抑えられ失敗を防ぎやすくなるでしょう。物件を保有している間だけではなく、支払い(借入の返済)が完了した際に残る不動産の価値や、売却時に高く売れるかという点も重要です。出口戦略まで見据えたシミュレーションをおすすめします。

長期・分散を意識したアセットアロケーションの中に組み込む

アセットアロケーションとは、保有する資産をどのような配分で運用するのかを決める投資の方法のことをいいます。

例えば、株式40%・不動産投資30%・債権30%というように、運用の割合を決めることです。

資産運用の方法は、不動産投資だけではありません。不動産投資にもリスクはあるため、不動産投資だけに偏ると万が一の場合に損失も大きくなるでしょう。

長期的に資産形成するためには、リスクを分散できるように資産全体でアセットアロケーションを組むことが大切です。

サラリーマンにおすすめの不動産投資

ここでは、サラリーマンにおすすめの不動産投資の種類について解説します。

ワンルームマンション投資

ワンルームマンションとは、単身世帯向けの1K~1DKといったワンルームタイプのマンションです。

ファミリー向けマンションに比較し、面積も小さいことから物件価格も安く、投資資金も多く必要ありません。

また、利便性の良い立地に建設されていることが多いため、立地を間違わなければ需要も高いという特徴があるのです。

ワンルームマンション投資に向いていている人

- 投資資金を抑えたい

- コツコツ収入を得たい

- 管理の手間や費用を抑えたい

ワンルームマンションは、1室単位での投資なので管理の戸数・面積が少なくため管理しやすく手間がそれほどかかりません。

ただし、1室だけに投資する場合、空室=収入ゼロになりかねないため、空室対策やリスク分散をしっかりすることが大切です。

マンション投資についてはこちらの記事で詳しく解説しているので、参考にしてみてください。

>> ワンルームマンション投資の落とし穴。仕組みやメリットを徹底解説【リンク】

戸建投資

戸建を購入し賃貸として貸し出す戸建投資。共有部分がないので管理・修繕の手間がかかりません。

また、ファミリー世帯が主なターゲットとなり、一度入居すれば長期間住んでもらえるというメリットもあるのです。地方の中古物件の中には格安で販売されているものもあるので、投資額を抑えられるでしょう。

戸建投資が向いている人

- 安定した収入を得たい

- 投資資金を抑えたい

戸建投資は、入居者を確保できれば安定した収入につながります。

戸建賃貸はまだ戸数が少なく、競合も起きにくいというメリットもあるので、家賃設定も高めにできるでしょう。ただし、家賃を高くしても戸数が少ないため、大きな収入を狙うには向きません。

戸建投資についてはこちらの記事で詳しく説明しているので、参考にしてみてください。

>> 【初心者向け】戸建投資は危険?メリットデメリットを徹底解説【リンク】

マンション一棟経営

マンション一棟丸ごと所有するマンション一棟経営。マンションの戸数分の収入を得られるため、大きな利益を狙うことも可能です。

マンション一棟経営が向いている人

- 大きな利益を狙いたい

- リスク分散したい

- 投資資金が豊富にある

複数戸所有することになるため、収入を大きくできるだけでなく、一室が空室でも他の部屋でカバーしやすくなります。ただし、マンション一棟を購入や建設するとなると高額な資金が必要です。ローンを組むにしても、融資額が高額になることから審査も厳しくなります。

「すでに土地を所有している」「投資資金が豊富にある」「高額なローンが組みやすい属性」であれば一棟投資に向いているでしょう。

不動産投資にはリスクがつきものです。不動産投資のリスクについてはこちらの記事で解説しているので参考にしてみてください。

>> 不動産投資にリスクはつきもの!カモにならない賢い投資を学ぼう!【リンク】

まとめ

サラリーマンは社会的な信用や安定収入があると考えられているため、ローンを組みやすい上に、手間のかからない不動産投資なら本業しながらでも投資できるというメリットが大きいです。

将来に向けた資産形成の一つとして、有効な手段の一つです。

しかし、知識を付けずに勢いや営業トークに乗せられて不動産投資をスタートすると失敗してしまうものです。

不動産投資する上では、しっかりとした知識を身につけ、計画を立てて投資判断する必要があります。

不動産投資の経験が少ない方は、一建設株式会社の「マイホームネクスト~はじめのホームリレーション~」という戸建投資がおすすめです。分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復などの煩わしい管理業務は弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。