不動産投資は、マンションやアパート、戸建住宅などを用いた投資方法です。投資対象の不動産を貸し出して家賃収入を得られるだけでなく、購入時よりも高値で売却して利益を得ることもできます。

不動産投資を始める際は、不動産の種類や特徴を把握したうえで投資対象を選ぶことが重要です。また、不動産投資のデメリットを知り、事前に対策をすることで、安定した収益を得やすくなります。

本記事では、不動産投資の種類や仕組み・メリット・注意すべき点などをわかりやすく解説します。

不動産投資とは?

不動産投資とは、アパート・マンション・戸建住宅などに投資をし、それを第三者に貸し出して家賃収入を得る投資方法です。

賃貸需要があるエリアの不動産に投資できると、継続して安定した家賃収入が期待できます。また、購入時よりも不動産の価格が上昇していれば、売却して利益を得ることも可能です。

まずは、不動産投資をする目的や利益を得る仕組みを見ていきましょう。

不動産投資の目的

不動産投資をする代表的な目的は「資産形成」です。長期間にわたって家賃収入を得ることができれば、収入源が増えて生活にゆとりが生まれるでしょう。老後生活での主な収入源が年金となったときに備えて、不動産投資を始める人は少なくありません。

また、相続税対策を目的に不動産投資を始める人もいます。というのも、相続税を計算するとき不動産は、時価よりも価値が低く見積もられるためです。資産の一部を使って投資用のマンションやアパートを購入することで、相続税の軽減効果が期待できます。

インフレ対策も不動産投資をする理由の1つです。インフレとは、モノの値段が上昇していく状態のことです。インフレにより物価が上昇すると、相対的にお金の価値は下がるため、現金や預貯金の価値も目減りしてしまいます。

その点、不動産はインフレが起こると基本的には価値が上昇します。不動産を保有すると、インフレが起こったときに資産全体が大幅に減少しにくくなるため、リスクを分散することが可能です。

不動産投資を始める目的は、人それぞれです。投資用の物件を探し始める前に、まずは何のために不動産投資をするのかを考えると良いでしょう。

不動産投資の仕組み

不動産投資で得られる利益は、大きく分けて「インカムゲイン」と「キャピタルゲイン」があります。それぞれの特徴は、以下の通りです。

- インカムゲイン:投資した不動産の家賃収入や礼金などから得られる利益

- キャピタルゲイン:投資した不動産を売却することで得られる利益

バブルが崩壊する前の日本では、キャピタルゲインを目的とした不動産取引が盛んでしたが、2023年現在では安定したインカムゲインを得ることが基本となります。

一方で、不動産を売却するときに大きな損失(キャピタルロス)が発生すると、それまでに得られたインカムゲインがなくなってしまいかねません。着実にインカムゲインを得られていたとしても、売却に失敗すると最終的に大きな損失が発生することもあります。

そのため、不動産投資では安定したインカムゲインを得られる物件を選ぶだけでなく、最終的に物件をどのように手放すのかを考える「出口戦略」を立てることも重要です。出口戦略に関しては、こちらの記事で詳しく解説しているので参考にしてみてください。

>> 関連記事:出口戦略で不動産投資の勝ち組に!物件のポイントや売却のタイミング【リンク】

その他の投資との違い

投資には、不動産投資の他にも株式投資や債券投資などの種類があります。また、厳密にいえば預貯金も投資の1種です。不動産投資は、数ある投資のなかでも特にリスクとリターンのバランスが優れているといわれています。

預貯金や債券は、ローリスク・ローリターンであり、元本が減る可能性は低いものの、あまり収益は期待できません。

株式投資は、投資先の企業が大きく成長して大きな利益を得られることがある一方で、経営破綻により株価が0円になることもあります。また、経済の動向や世界情勢などの影響で、株価が大きく上下することもあるため、株式投資はハイリスク・ハイリターンといえます。

不動産投資にも元本保証はありません。しかし、人の生活や社会活動において不動産は必要不可欠な存在であるため、投資した金額が短期間で0円となる可能性は低いです。

加えて、賃貸需要が見込める物件に投資できれば、安定した収益が期待できるため、不動産投資はミドルリスク・ミドルリターンの投資といえます。

不動産投資の種類

不動産投資には、以下の種類があります。

- 一棟マンション投資 / 一棟アパート投資

- 区分マンション / ワンルームマンション投資

- 戸建投資

それぞれの特徴を見ていきましょう。

一棟マンション投資 / 一棟アパート投資

一棟マンション投資は、マンション一棟を購入して貸し出す不動産投資です。アパート投資では、アパート一棟に投資をして住居を貸し出します。どちらも複数の住戸に投資をするため、一室に空きが出ても他の入居率が高ければ家賃収入が大きく減る心配はありません。

一方で、複数の住戸に加えて外壁や廊下などの共用部分も管理する必要があります。専業でもない限り、オーナー自身で管理するのは現実的ではないでしょう。そのため、一棟投資をする場合、業者に管理を委託するのが一般的です。

一棟マンション投資では、アパートよりも多くの住戸があるため、多額の家賃収入が期待できます。また、マンションの多くは駅が近い場所に建っているため、空室が発生するリスクが低い傾向にある点も魅力的です。

ただし、多額の初期費用が必要であり、都心部にある一棟マンションに投資をする場合、数億円の資金が必要となるケースも珍しくありません。そのため、自己資金や資産に余裕がある人や不動産投資の経験者に向いた投資といえます。

一棟アパート投資の場合、住宅街にも多く建っているため、一棟マンション投資よりも少額の初期費用で始めることが可能です。地方にある安価なアパートに投資すると、利回りが10%を超えることもあります。初心者から経験者まで幅広く選ばれているのが不動産投資です

区分マンション・ワンルームマンション投資

区分マンション投資は、マンションの一室に投資をする方法です。マンションやアパートを一棟まるごと購入するよりも、少額の資金で始めることができます。

金融機関から融資を受けることができれば、数百万円の自己資金で始めることも可能であるため、不動産投資の初心者に選ばれやすいです。

また、マンションの廊下や外壁、エントランスなどの共用部分については、管理組合が管理をするため、区分マンションのオーナーは管理をする必要がありません。

区分マンション投資のデメリットとしては、投資先の住戸が空室になると家賃収入が途絶えてしまう点が挙げられます。加えて、一棟投資と比較して家賃収入は少なく、管理費や修繕積立金、固定資産税などの経費もかかるため、利回りは低めです。

ワンルームマンション投資に関しては、こちらの記事で解説しているので参考にしてみてください。

>> 関連記事:ワンルームマンション投資の落とし穴。仕組みやメリットを徹底解説【リンク】

戸建投資

戸建投資は、新築または中古の戸建住宅を購入する不動産投資です。

地方にある中古の戸建住宅であれば、修繕やリフォームの費用を含めても、数百万円程度で購入できるものもあります。魅力的な物件に改造できれば高い利回りが期待できるため、少額の資金で不動産投資を始めたい人に選ばれやすいです。

賃貸戸建に住む人の多くはファミリー層であり、入居期間が長い傾向にあります。そのため、賃貸需要が見込める物件に投資ができれば、長期間にわたって安定した家賃収入を得られるでしょう。

ただし、いくら初期費用を安くできたとしても、賃貸需要が見込めないエリアの物件を購入すると、入居者が付きにくくなり家賃収入は安定しません。

中古の戸建投資の場合は、想定されるリフォーム費用を計算したり、施工が必要な箇所を判断したりする必要があるため、高い収益を得るためには経験や知識が求められます。戸建投資に関しては、こちらの記事で解説しているので参考にしてみてください。

>> 関連記事:【初心者向け】戸建投資は危険?メリットデメリットを徹底解説【リンク】

その他

不動産投資には、マンションやアパート、戸建住宅の他にも、以下のような投資対象があります。

- 一棟ビル: 購入したビルを事業者に貸し出す不動産投資

- シェアハウス: 1つの不動産を複数人に貸し出す不動産投資

- 民泊: 観光客を対象にした宿泊施設を購入する不動産投資

- 駐車場・駐輪場: 土地を駐車場や駐輪場に整備して貸し出す不動産投資

- トランクルーム: 土地の上にトランクルームとして利用できるコンテナを設置する不動産投資

また、不動産投資信託(REIT)という金融商品を購入することで、間接的に不動産投資をする方法もあります。

不動産投資信託は、投資から集めた資金でオフィスビルやマンションなど複数の不動産に投資をする金融商品です。運用先から得られた家賃収入や売却益は、投資額に応じて投資家に分配してもらえます。

不動産投資信託は、一般的に数十万円程度で購入できるだけでなく、パソコンやスマホから気軽に取引できるため、投資の初心者におすすめといえるでしょう。

他にも、不動産を小口化して数万〜100万円程度で販売される「不動産小口化商品」もあります。このように、不動産投資の投資対象や形はさまざまです。

不動産投資のメリット

不動産投資の主なメリットは、以下の通りです。

- 収入源を増やせる

- 生命保険代わりになる

- レバレッジ効果が期待できる

- 所得税や住民税を節税できることがある

- 相続税の節税効果が期待できる

1つずつ解説していきます。

収入源を増やせる

バブルが崩壊したあとの日本では、給与が上がりにくくなっています。国税庁の調査によると、日本の平均給与は1999年(平成11年)が461.3万円であったのに対し、20年後の2019年(令和3年)は約443.3万円と減少しました。※出典:国税庁「民間給与実態統計調査」

また、少子高齢化が進む日本では、将来的に労働人口は減る一方で年金を受け取る人口は増えていくと予想されています。老後生活では国から年金を受給できますが、受給額や受給開始の年齢などが今後改正されるかもしれません。

不動産投資では、賃貸需要が見込めるエリアの物件に投資ができれば、給与や年金とは別に長期的にわたって家賃収入を得られます。収入源が1つ増えることで、ゆとりのある生活を送ることができ、金銭的な不安が軽減されやすくなるでしょう。

生命保険代わりになる

不動産投資をする投資家の多くは、金融機関から不動産投資ローンを借り入れます。不動産投資ローンを借り入れるときは「団体信用生命保険」に加入するのが一般的です。

団体信用生命保険は、不動産投資ローンを借り入れた人がなくなったり所定の高度障害状態になったりしたとき、保険金でローンの残りが完済される保険です。

不動産投資ローンの返済中に亡くなったとしても、団体信用生命保険に加入していたのであれば、以後は返済をする必要がありません。そのため、遺族には返済義務がなく家賃収入を得られる物件を残してあげることができます。

投資用不動産を引き継いだ遺族は、家賃収入を得て生活費を賄えるだけでなく、売却してまとまった現金に換えることも可能です。投資用に購入した不動産は、家族のための生命保険代わりとなります。

レバレッジ効果が期待できる

レバレッジとは、本来は「てこ」の意味です。レバレッジ効果は、融資をはじめとした他人の資本と自己資金を合わせることで、投資効率を高められる効果のことをいいます。

-760x382.jpg)

利回りが5%である物件に投資をする例で考えてみましょう。自己資金が500万円である場合、融資を利用しないで投資をすると期待できる家賃収入は年間25万円です。

一方で、金融機関から5,500万円の融資を受け、自己資金の500万円とあわせて6,000万円の物件に投資した場合、期待できる家賃収入は年間300万円となります。実際には、金融機関から融資を受けるときは事務手数料や保証料などの諸費用がかかりますが、それらを差し引いてもより多くの収益を得られることがあるのです。

金融機関からの融資を受けると、自己資金を超える金額の物件に投資することができ、高い収益性が期待できるのも不動産投資の主なメリットといえます。

所得税や住民税を軽減できることがある

不動産投資をすると減価償却により、所得税や住民税を軽減できる可能性があります。

減価償却は、不動産や自動車など価値が大きく何年にもわたって使用できる資産の購入費用を、何年にもわたって少しずつ経費に計上することです。

投資用の不動産を購入した場合、購入費用を一括で経費に計上するのではなく、建物の法定耐用年数をもとに算出した「減価償却費」を毎年計上していきます。

※法定耐用年数とは、固定資産を使用できる期間を法令で算定したもの

減価償却費は、実際の支出をともなう経費ではありません。そのため、減価償却費を経費に計上すると、実際には利益が出ているにもかかわらず帳簿上は赤字となることがあります。

不動産投資によって損失が生じた場合は、確定申告で損益通算をすることで給与所得や事業所得などと相殺することが可能です。損益通算によってその年の所得が減ることで、所得税や住民税の負担を軽減できることがあるのです。不動産投資で税負担を軽減させる効果に関してはこちらの記事で解説しているので、参考にしてみてください。

>> 不動産投資の節税効果はない?!目的にあった資産形成の方法を選ぼう【リンク】

相続税対策として活用できる

遺産を相続した人は、遺産総額が一定金額を超えていると相続税がかかることがあります。

相続税を計算するときは、まず遺産の価値が評価されます。不動産は、現金や金融商品よりも割安に評価されるため、相続税対策をする際に用いられることが多いのです。

例えば、預貯金は金融機関の口座にある残高がそのまま相続税評価額となります。対して不動産の相続税評価額は、土地部分については時価の8割程度である路線価、建物の部分は時価の7割程度である固定資産税評価額をもとに計算されます。

また、賃貸マンションや賃貸アパートを相続する場合、所定の要件を満たすと「小規模宅地等の特例」を適用でき、土地部分の相続税評価額を最大50%減額することが可能です。

そのため、基本的には5,000万円の現金を相続するよりも、時価が5,000万円の投資用不動産を相続したほうが相続税評価額は低くなり、相続税の軽減効果が期待できます。

不動産投資の注意点

一方で不動産投資には、以下のような注意点があります。

- さまざまなリスクがある

- 初期費用が多額になりやすい

- 流動性が低い

不動産投資を始めるときは、これらの注意点を把握し、必要に応じて対策を考えることが重要です。

さまざまなリスクがある

不動産投資には、以下のようなさまざまなリスクがあります。

| 空室リスク | 空室が生じることで家賃収入が得られなくなるリスク |

| 家賃滞納リスク | 入居者から家賃を滞納されて家賃収入が得られなくなるリスク |

| 修繕リスク | 建物の経年劣化や設備の故障などで修繕費用が発生するリスク |

| 金利変動リスク | 不動産投資ローンの金利が上昇して返済負担が増えるリスク ※変動金利型のローンを借り入れた場合 |

| 価格変動リスク | 不動産の価格が変動するリスク |

| 災害リスク | 地震や洪水、土砂崩れなどで物件が損傷するリスク |

不動産投資では、入居者がつかなければ家賃収入を得られません。また、賃貸需要が低く空室リスクが高い不動産は、価格が下がりやすく高値で売却するのも困難です。

たとえ入居者がついていたとしても、家賃の支払いを滞納されてしまうと収入が減少してしまいます。

不動産は基本的に築年数の経過とともに劣化していくため、建物や設備の修繕が必要になることがあります。適切にメンテナンスをしていても、地震や洪水などの自然災害で大きな損害を負ってしまうかもしれません。

変動金利型の不動産ローンを組んで物件に投資をしている場合、返済途中で金利が上昇して返済負担が増加し、利益が減ってしまうことがあります。

このように、不動産投資にはさまざまなリスクがあるため、安定した収益を得るためには、適切に対処することが大切です。対処方法の例は、以下の通りです。

| 対処方法の例 | |

| 空室リスク | ・立地が良い物件を選ぶ ・入居者募集が得意な業者に管理を委託する |

| 家賃滞納リスク | ・入居審査を入念に行う ・入居者に連帯保証人を付ける |

| 修繕リスク | ・適切にメンテナンスをする ・修繕費用を積み立てる |

| 金利変動リスク | ・固定金利を選ぶ ・金利上昇に備えて繰り上げ返済資金を準備しておく |

| 価格変動リスク | ・人口の増加が予測されるエリアの物件を購入する ・定期的にメンテナンスをして建物や設備の劣化を防ぐ |

| 災害リスク | ・自治体が公表するハザードマップを確認して物件を選ぶ ・火災保険や地震保険に加入する |

不動産投資のリスクについては、こちらの記事で詳しく解説しているので参考にしてみてください。

>> 関連記事:不動産投資にリスクはつきもの!カモにならない賢い投資を学ぼう!【リンク】

初期費用が多額になりやすい

区分マンション投資やアパート投資をする場合は、数千万円ほどかかります。一棟マンションに投資をする場合、初期費用が億単位になることもあるのです。

そのため、不動産投資をする人の多くが金融機関から融資を受けます。融資の審査に通過するためには、年収や勤続年数、投資する物件の収益性などが金融機関の定める基準に達していなければなりません。

また、融資を受けたあとは、利息を含めて返済をしていかなければならないため、慎重に資金計画を立てる必要があります。

一方で地方にある中古戸建住宅や中古アパートは、数百万円の資金で購入することも可能です。借金をすることに抵抗がある人や自己資金のみで不動産投資を始めたい人は、地方の戸建て住宅やアパートに投資するのも方法でしょう。不動産投資の初期費用に関しては、こちらの記事を参考にしてみてください。

>> 関連記事:不動産投資の初期費用の内訳とは?注意したい手数料の交渉方法も解説【リンク】

流動性が低い

株式や投資信託などの金融商品は、基本的に売却をするだけで現金化できます。しかし、不動産を現金化するためには、不動産会社に仲介を依頼して売却活動をし、買い手を見つけたうえで売買契約を締結しなければなりません。

不動産会社に仲介を依頼してから買い手に不動産を引き渡すまで、一般的に3〜6か月ほどかかります。スムーズに買い手が見つからない場合、売却するまでに1年以上かかることもあります。

そのため不動産は、不動産は株式や投資信託などと比較して流動性が低く、現金化して利益を確定しにくいです。

不動産投資の利回り

不動産投資の利回りは「表面利回り」と「実質利回り」の2種類があります。それぞれの計算方法は以下の通りです。

| 計算方法 | |

| 表面利回り(% ) | 年間の家賃収入÷物件価格×100 |

| 実質利回り(%) | (年間の家賃収入ー年間の経費)÷(物件価格+購入諸経費)×100 |

表面利回りは、年間の家賃収入を物件価格で割って求めるシンプルな利回りです。不動産会社のチラシや不動産ポータルサイトなどには、基本的に表面利回りが記載されています。

実質利回りは、仲介手数料や固定資産税、管理費、修繕費などの諸経費も踏まえて算出される利回りです。

表目利回りのみで投資する物件を選んでしまうと、修繕やリフォームなどに多額の費用がかかり実際には思うような収益が得られないことがあります。そのため、投資する物件を選ぶ際は、実質利回りを試算することが大切です。

中古物件は修繕やリフォームがかかりやすいため、実質利回りを試算する難易度は高くなります。そのため、不動産投資の初心者は、実質利回りを比較的試算しやすい新築物件や築浅物件を選ぶのも方法です。不動産投資の利回りに関してはこちらの記事を参考にしてみてください。

>> 関連記事:不動産投資の利回りランキング 利回り相場や物件選びのポイントを解説【リンク】

不動産投資の税金

不動産投資でかかる税金は、購入時にかかるものと購入後にかかるものがあります。不動産投資でかかる税金の例は、以下の通りです。

〇不動産の購入時にかかる税金

| 不動産取得税 | 不動産を取得した人に課せられる税金 |

| 印紙税 | 不動産の売買契約書や不動産投資ローンの契約書(金銭消費貸借契約書)に収入印紙を貼付して納める税金 |

| 固定資産税・都市計画税の清算金 | 引き渡し日以降の固定資産税や都市計画税を売主と精算するために支払う金銭 |

〇不動産を購入したあとにかかる税金

| 固定資産税 | 毎年1月1日時点で土地や建物などの固定資産を所有する人に課せられる税金 |

| 都市計画税 | 所有する固定資産が市街化区域にある場合に課せられる税金 |

| 所得税・住民税 | 家賃収入を得て不動産所得が発生した場合や、不動産を売却して売却益(譲渡所得)が発生した場合に納める税金 |

| 個人事業税 | 不動産投資による所得が一定金額を超えると課せられる税金 |

不動産の取得時に固定資産税と都市計画税の精算が行われるのは、売主がすでに1年分の税金を納めているためです。買主は売主に対して、引き渡し日から基準日までの日割り計算した金額を支払って精算します。基準日は、1月1日と4月1日のどちらかが一般的です。

税額によって、不動産投資での収益は大きく変わります。不動産投資をする際は、税金の種類や概算額などを不動産会社や最寄りの税務署などに確認しておきましょう。不動産投資の税金に関しては、こちらの記事を参考にしてみてください。

>> 関連記事:不動産投資を始める前に!税金の仕組みを理解して上手に資産形成しよう【リンク】

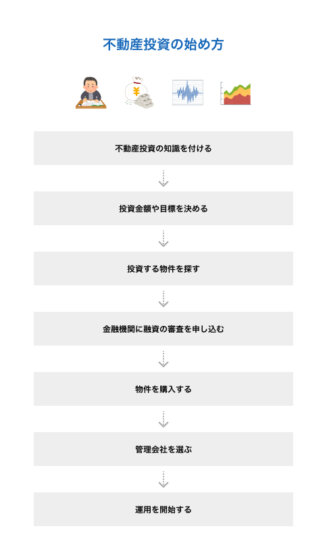

不動産投資の始め方

不動産投資を始める際のおおまかな流れは、以下の通りです。

- 不動産投資の知識を付ける

- 投資金額や目標を決める

- 投資する物件を探す

- 金融機関に融資の審査を申し込む

- 物件を購入する

- 管理会社を選ぶ

- 運用を開始する

不動産投資を始める際は、本やセミナー、不動産会社が提供する資料などで学習をしましょう。知識を付けることで、投資する物件やサポートを依頼する不動産会社を選びやすくなります。

ある程度の知識を身につけたら、不動産投資の初期費用の支払いに充てる資金額や目標を決めましょう。目標は「老後までに20万円の不労所得を確保する」のように、できるだけ具体的に決めることをおすすめします。

目標が決まったら、不動産ポータルサイトを閲覧したり、不動産会社に問い合わせたりして投資する物件を探します。気になる物件を見つけたときは、積極的に内覧をして建物の状況や周辺環境などを確認しましょう。

金融機関の融資を利用する場合は、申し込みをして融資審査を受ける必要があります。融資審査を受けることで、検討している物件が購入可能かどうかだけでなく、いくらまで借り入れができるかを知ることもできます。

購入する物件が決まり、融資審査にも通過したあとは、購入の手続きをしましょう。売主とは不動産売買契約を、金融機関とは金銭消費貸借契約を結びます。

物件が引き渡される前に選んでおきたいのが、物件の管理会社です。委託手数料や実績などを比較し信頼できる管理会社を選ぶことが大切です。

すべての手続きが終わり、物件が引き渡されたら、運用を開始します。空室が生じている状態であれば、入居者を募集するための広告を打ちましょう。また、建物や設備が破損している場合は必要に応じて修繕をします。

まとめ

不動産投資は、ミドルリスク・ミドルリターンの投資です。賃貸需要が見込めるエリアの物件に投資をすることで、安定した収益が期待できるだけでなく、株式とは異なり投資した金額が短期間で0円になることはほぼありません。

不動産投資には、一棟マンション投資やアパート投資、区分マンション投資、戸建投資などさまざまな種類があり、自己資金額や投資目標などに応じたものを選べます。

2023年の日本では、給与がなかなか増えていかず、少子高齢化により国からの年金だけで老後生活を送ることは困難になっていくと考えられます。ゆとりのある生活が送れるように資産形成を始めたいと考えている方は、不動産投資を始めてはいかがでしょうか。

不動産投資の経験が少ない方は、一建設株式会社の「マイホームネクスト~はじめのホームリレーション~」という戸建投資がおすすめです。分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復などの煩わしい管理業務は弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。