不動産投資では不動産の購入・運用・売却のタイミングでそれぞれ税金が発生します。

税金について理解しておかなければ、思ったよりも手元にお金が残らないということもあるのです。

この記事では、不動産投資で発生する税金について、発生するタイミングや節税についてなど分かりやすく解説します。

どのタイミングでどれくらいの税金が課せられるのか、理解しておくことで不動産投資を成功に導くことができるでしょう。まずは不動産投資について基本から学びたいという方はこちらの記事を参考にしてみてください。

>> 関連記事:不動産投資の第一歩 仕組み・種類・メリット・注意点を徹底解説【リンク】

目次

不動産投資にかかる税金とは?

不動産投資に伴い発生する税金は、以下の通りです。

- 不動産取得税

- 印紙税

- 登録免許税

- 固定資産税

- 都市計画税

- 所得税

- 復興所得税

- 住民税

- 個人事業税

- 消費税

それぞれ詳しく見ていきましょう。

不動産取得税

不動産取得税は、不動産を取得した際に課せられる税金です。購入だけでなく贈与で取得した場合にも課せられますが、相続での取得では課せられません。

不動産取得税=課税標準額(固定資産評価額)×税率

不動産取得税は、土地・建物それぞれに課税されます。課税標準額は、各自治体に登録された固定資産評価額に基づき、税率は原則4%です。

ただし、特例として2024年3月31日までに取得した宅地及び宅地用の土地は税率が3%に軽減されています。また、宅地用の土地については、2024年3月31日までは評価額の2分の1が課税対象額となる特例もあります。

印紙税

印紙税とは、課税対象の書類に対して課せられる税金です。不動産投資では、購入時の売買契約書やローン契約書が課税の対象となります。対象の書類に収入印紙を貼付・消印することで納税します。

印紙税の税額は、書類に記載する契約額に応じて異なり、不動産取引でよく使われる価格帯での税金は以下の通りです。

| 記載金額 | 税額 |

| 1,000万円以下 | 10,000円 |

| 5,000万円以下 | 20,000円 |

| 1億円以下 | 60,000円 |

| 5億円以下 | 100,000円 |

印紙税が必要な書類に印紙を貼付していない、消印忘れなどがある場合、過怠税として印紙相当額の3倍が徴収されるというペナルティがあるので、注意しましょう。

登録免許税

不動産を取得・売却する際、不動産の名義変更と抵当権設定・抹消のための登録取得税が課せられます。登録免許税は登記する内容によって異なり、以下の通りです。

| 所有権移転登記 | 固定資産税評価額×税率 |

| 抵当権設定登記 | 不動産投資ローンの借入額×0.4% |

| 抵当権抹消登記 | 不動産1つにつき1,000円 |

所有権移転登記の際の税率は、原則土地が2%、新築物件が0.4%・中古物件が2%となります。

固定資産税

不動産を所有している期間中は、毎年固定資産税が課せられます。固定資産税は、概ねすべての不動産に課せられ、毎年1月1日時点の所有者に納税義務があります。

固定資産税=固定資産税評価額×1.4%(税率)

固定資産税の税率は自治体によって異なりますが、多くの自治体で1.4%に設定されています。また、住宅用の土地の場合は評価額が軽減される特例があり、賃貸用物件でも住宅用であれば軽減率を適用できます。

| 小規模住宅用地 | 200㎡以下の部分 | 課税標準額×1/6 |

| 一般住宅用地 | 200㎡超えの部分 | 課税標準額×1/3 |

都市計画税

固定資産税同様に不動産所有中に課せられる税金として、都市計画税もあります。

都市計画税=固定資産税評価額×0.3%

都市計画税の税率は自治体によって異なりますが、上限が0.3%です。課税対象の不動産は市街化区域内の不動産のみで、区域外の不動産には課税されません。

また、固定資産税同様に宅地に対して軽減措置を適用できます。

| 小規模住宅用地 | 200㎡以下の部分 | 課税標準額×1/3 |

| 一般住宅用地 | 200㎡超えの部分 | 課税標準額×2/3 |

所得税

不動産投資では、「運用中の利益」と「売却時の利益」それぞれで所得税が発生します。

運用中の所得は不動産所得に区分され、所得税を以下の計算で課税します。

課税対象所得=総収入-必要経費-所得控除

所得税=(課税対象所得×税率)-税額控除

不動産所得は、給与所得などと合算する総合課税の対象となります。そのため、不動産所得と他の総合課税対象の所得と合計した額に対して課税されます。

所得税は、課税対象所得に対して税率が異なる累進課税となっており、税率は以下の通りです。

| 課税対象所得額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超え330万円以下 | 10% | 97,500円 |

| 330万円超え695万円以下 | 20% | 427,500円 |

| 695万円超え900万円以下 | 23% | 636,000円 |

| 900万円超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

所得が高額になるほど所得税も高額になるので、注意しましょう。

不動産を売却した場合、売却の利益は「譲渡所得」と呼ばれ所得税が課せられます。

譲渡所得=売却代金-(取得費+譲渡費用)-特別控除

譲渡所得の所得税=譲渡所得×税率

譲渡所得は、売却した金額から取得の際にかかった費用である「取得費」と売却に掛かった費用の「譲渡費用」を差し引いた利益に課せられます。税率は、不動産の所有期間によって異なり、以下の通りです。

| 所有期間 | 所得税率 | |

| 短期譲渡所得 | 5年以下 | 30.63% |

| 長期譲渡所得 | 5年超え | 15.315% |

所有期間が5年以下の場合、高い税率が課せられるので売却のタイミングには注意が必要です。

復興所得税

東日本大震災からの復興を支援するため、2013年から復興所得税が所得税に上乗せして徴収されています。

復興所得税の税率:一律2.1%

復興所得税の税率は、所得額に関わらず所得に対して一律2.1%で課税されます。不動産投資では、運用中の利益と売却時の利益を上記の所得額の計算で求めた額に対して課税されるのです。復興所得税は、2037年12月31日までの期間に渡り徴収されます。

住民税

不動産投資の運用中・売却時の利益に対しては、所得税だけでなく住民税も課税されます。住民税の課税は以下の通りです。

- 運用中の所得:所得額に対して一律10%

- 売却時の所得

| 所有期間 | 所得税率 | |

| 短期譲渡所得 | 5年以下 | 9% |

| 長期譲渡所得 | 5年超え | 5% |

運用中の利益に対しては一律で課せられるため、所得が4,000万円を超える場合、所得税と併せて55%もの税率になるのです。

個人事業税

不動産投資を一定の規模以上でする場合、事業に対して課せられる個人事業税が課税されます。不動産投資の場合は、概ね「5棟10室以上」の規模になると以下の税率で課せられるのです。

個人事業税=((不動産所得の金額+青色申告特別控除額)-290万円)×5%

個人事業税は290万円の控除があるため、一定規模以上であっても所得額が年間290万円未満は非課税となります。

消費税

不動産を購入・売却する際、建物部分に対して消費税が課税されます。ただし、課税義務のない免税事業者の場合は、売却時の消費税の納税義務はありません。

不動産投資で税金がかかるタイミング

不動産投資では、どのタイミングで税金が掛かるのかを把握しておくことが重要です。

「取得時」「運用中」「売却時」で課せられる税金を一覧で確認しましょう。

| 課税タイミング | 税金 |

| 取得時 | ・不動産取得税 ・印紙税 ・登録免許税 ・消費税 |

| 運用中 | ・所得税 ・復興所得税 ・住民税 ・固定資産税 ・都市計画税 |

| 売却時 | ・登録免許税 ・印紙税 ・所得税 ・復興所得税 ・住民税 ・消費税 |

不動産投資は節税になるって本当?

「不動産投資で節税できる」という話を耳にした方もいるでしょう。不動産投資では、所得税・住民税の負担を軽減できることがあります。

不動産投資で税負担が減らせる仕組み

不動産投資で所得税・住民税の負担を軽減できる仕組みとして、「減価償却と損益通算を利用した所得の圧縮」が挙げられます。不動産所得の赤字は給与所得などとの黒字と相殺できる「損益通算」が可能という特徴があるのです。

仮に、不動産所得の赤字が200万円・給与所得が500万円の場合、相殺した300万円が所得税・住民税の対象となります。課税対象額を抑えることによって、課税される所得税・住民税も抑えることが可能です。

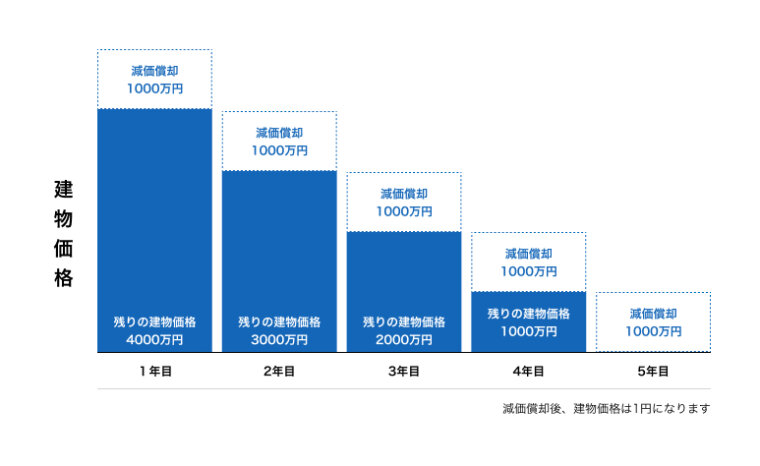

不動産所得を赤字にするために重要なのが「減価償却」です。

減価償却とは、不動産の購入費用を購入した年で一括計上するのではなく、償却期間で案分して計上する会計上の処理を指します。

実際には支出の伴わない経費の為、減価償却を計上することで実際には黒字でも、会計上の赤字を作り出し、節税効果を狙えるのです。

税負担が減らせる不動産投資

不動産投資には、アパート投資・マンション投資・ワンルームマンション投資、さらに中古・新築まで含めると投資先は幅広くあります。

不動産投資で税負担が軽減できるといっても、全ての不動産投資で効果があるわけではありません。

投資物件によっては、税負担を軽減させる効果が低いものや効果がない場合もあるのです。重要となる減価償却は、不動産によって計上できる額が異なるので、

減価償却費を大きく計上できる物件を選ぶことで、より所得を圧縮でき高い効果を狙えるのです。

税負担を軽減させる効果の高い不動産としては、次のようなものが挙げられます。

- 木造中古

- 築古(法定耐用年数超え)

木造は、減価償却ができる償却期間である法定耐用年数が、鉄筋構造などに比べ短いため、一年で計上できる減価償却費用が大きくなります。

法定耐用年数を超えた物件では「法定耐用年数×20%」の期間で償却できるので、減価償却を大きく計上できる可能性があります。

反対に、区分マンションの新築は、法定耐用年数が長いため一年で計上できる額が少なく、所得の圧縮効果が低くなるのです。

税負担が減らせる効果の高い人

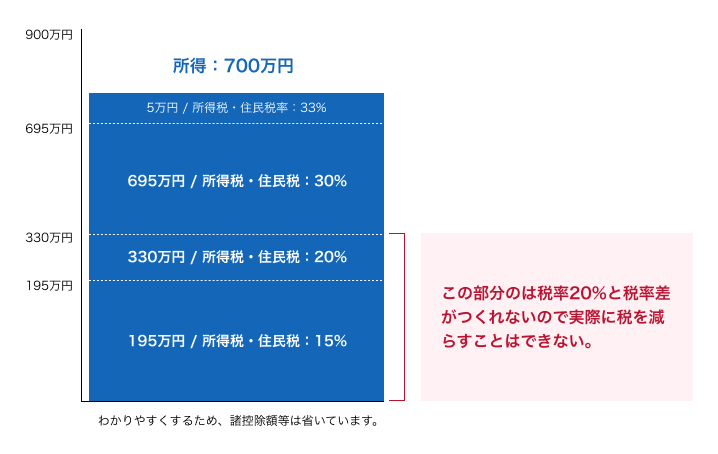

所得の高い人ほど不動産投資によって税負担を軽減できる効果が見込めます。先述したように、所得税の税率は所得額に応じて高くなる仕組みです。

そのため、所得の高い人にとっては、所得を圧縮することでの所得税の負担を軽減できる効果が高くなります。

反対に、所得税がもともと高額でない人にとっては所得を圧縮してもそれほど節税効果を得られない可能性もあるのです。

また、売却時の譲渡所得に対する所得税も、年収が高いほど税負担を軽減できる効果を得やすいという特徴があります。

一般的には、年間所得900万円以上の人が譲渡における税負担を軽減できる効果を得やすいといわれています。

不動産を5年以上で売却する場合、課せられる税率は約20%です。対して、年収900万円以上での所得税+住民税の税率は33%、1,800万円を超えると50%にもなります。

譲渡所得税との差が大きくなるため、売却での所得税の負担を大きく減らせるのです。

反対に、年収330万円以下では所得税+住民税の税率は20%以下となるため、税負担を軽減できる効果もそこまで期待できないでしょう。

節税目的で不動産投資をするべきではない!

不動産投資で所得税の税負担を軽減できるのは、不動産投資の赤字が前提です。節税目的で投資を赤字にするのは本末転倒ともいえます。

減価償却を利用して上手に赤字を作り出すなら問題ないでしょうが、本当に収入が足りないなどで赤字の場合は、投資が失敗している状態でもあります。

その状況が続くと、返済ができないなど経営破綻にもつながる恐れがあり、税負担を軽減できる額よりも損失が大きくなるでしょう。

不動産投資の目的はあくまで、投資自体を成功させるということを意識してそのうえで税金の負担も軽くなればよいと考えることが大切です。

不動産投資で節税を考えている方はこちらの記事を参考にしてみてください。

>> 関連記事:不動産投資の節税効果はない?!目的にあった資産形成の方法を選ぼう【リンク】

不動産投資のキャッシュフローとは?

キャッシュフローとは一般的には「お金の流れ」を意味しますが、不動産投資のキャッシュフローとは、手元に残るお金のことをいいます。不動産投資ではキャッシュフローを十分に備えなければ健全な経営はできません。

キャッシュフローがあることで、突発的な修繕や空室リスク、税金の支払いに対応できるようになるのです。

不動産投資のキャッシュフローは次の計算式で概算を求めます。

キャッシュフロー=収入-支出

キャッシュフローでは、すぐに動かせる現金がいくら手元に残っているかを確認するため、帳簿上の利益とは若干異なる点に注意しましょう。

不動産投資の収入

不動産投資の収入とは、主に家賃収入となります。また、他にも次のような収入がある場合は、収入に計上します。

- 家賃以外に設定している駐車場料金

- 更新料

- 礼金

不動産投資の支出(経費)

不動産投資の支出には、次のような項目が該当します。

- 管理費

- 修繕費

- 仲介手数料

- ローン返済額(利息 / 元本)

- 所得税 / 住民税

- 固定資産税 / 都市計画税

- 広告費などの経営にかかる費用

このような支出を収入か差し引くことで、手元に残るお金(キャッシュフロー)を算出できるのです。不動産投資を始めるにあたって初期費用について詳しく知りたい方はこちらの記事も参考にしてみてください。

>> 関連記事:不動産投資の初期費用の内訳とは?注意したい手数料の交渉方法も解説【リンク】

不動産投資に確定申告は必要?

不動産投資で一定以上の収入がある場合、確定申告が必要です。以下の条件に当てはまる場合は、確定申告するようにしましょう。

- 給与以外で年収20万円以上ある場合

- 会社員で年収2,000万円を超える場合

不動産所得が20万円以上ある場合は、2月16日~3月15日の期限内に管轄の税務署で確定申告しなければなりません。

確定申告は、次の2種類のうちどちらかで申告することになります。

- 白色申告

- 青色申告

青色申告とは、一定の書式を備えて申告することで青色申告特別控除などを適用できる申告方法です。ただし、不動産投資で青色申告するには、投資の規模が事業規模として認められる必要があり、一般的には「5棟10室以上」といわれています。それ以外での申告となるのが、白色申告です。

また、不動産投資での所得が赤字の場合は確定申告は必要ありませんが、確定申告しなければ損益通算による所得の圧縮ができません。売却損が出た場合も、確定申告することで税制上の優遇措置を受けられる可能性があるので、確定申告することをおすすめします。

投資用不動産を相続する時の税金について

相続で投資用不動産を所有する場合にも税金が掛かるので注意が必要です。相続で不動産を所有する場合、「相続税」が課せられます。相続税は以下の計算で求められます。

基礎控除額=3,000万円+(600万円×法定相続人人数)

相続税=(相続財産-基礎控除)×税率

相続税は、不動産をはじめ相続する全ての財産の評価額から基礎控除を差し引いた額に対して課税されます。課税率は相続財産の額によって異なり、相続財産が高額になるほど税率も高くなるのです。

ちなみに、相続財産が不動産の場合、その価値は不動産の時価ではなく「相続税評価額」となり、一般的に時価の7割~8割ほどの価値となります。現金で所有するよりも相続税を抑えられることから、不動産投資は相続税対策としても有効的になるのです。

まとめ

不動産投資にかかる税金について解説しました。税金は不動産投資で必ずかかる費用であり、きちんと額を把握していなければ予想外の出費となりキャッシュフローが悪化しかねません。

しかし、ある程度予測できる出費であるため税金が発生するタイミングとおおよその額を把握することで、不動産投資のキャッシュフローを安定させることが可能です。この記事を参考に、不動産投資を始める前に税金についても理解したうえで、投資計画を立てるようにしましょう。

不動産投資の経験が少ない方は、一建設株式会社の「マイホームネクスト~はじめのホームリレーション~」という戸建投資がおすすめです。分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復などの煩わしい管理業務は弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。