ワンルームマンション投資をお考えでしょうか。ワンルームマンションにはさまざまな注意点がありますが、一方でメリットもあります。

ワンルームマンション投資を始めるのであれば、そうした注意点やメリットをよく理解したうえで検討することが大切だといえるでしょう。

本記事では、ワンルームマンション投資について、仕組みやメリットの他、ワンルームマンション投資の落とし穴などを解説していきます。

まずは不動産投資について学びたいという方はこちらの記事から読み進めてください。マンルームマンション投資を始めるに当たっても理解が深まるでしょう。

>> 不動産投資の第一歩 仕組み・種類・メリット・注意点を徹底解説【リンク】

目次

ワンルームマンション投資とは

ワンルームマンション投資とは、どのような仕組みなのでしょうか。ここでは、具体的に費用や利回りなども合わせて解説します。

ワンルームマンション投資の仕組み

ワンルームマンション投資とは、ワンルームマンションを所有し、第三者に貸し出すことで賃貸収入を得る投資のことです。

なお、ワンルームマンションは1つの居室に、ユニットバスやミニキッチンなどがついたマンションのことです。このため、学生や、社会人でも独身の方が主な居住ターゲットになります。

投資家目線でいうと、1室の購入価格が低く抑えられていることが多いため、これから不動産投資を始めたいと考えている方にとっては始めやすい物件だといえます。

ワンルームマンション投資にかかる費用

ワンルームマンション投資にかかる費用は以下の通りです。

- 物件購入費用

- 諸経費

諸経費には、不動産会社に仲介を依頼した場合に発生する仲介手数料や住宅ローン手数料、火災保険料、登記費用などが含まれます。また、不動産を所得するので登録免許税や不動産取得税などの税金もかかります。

中古のワンルームマンションの場合は修繕が必要なケースもあるため、諸経費がどのくらいかかるかは物件によります。概ね物件費用の1割~2割程度だと考えておくとよいでしょう。

例えば、2,000万円の物件を購入するのであれば、200万円~400万円程度必要となる計算です。

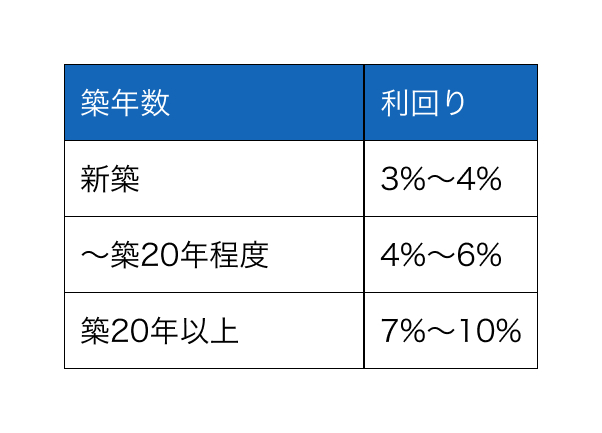

ワンルームマンション投資の利回り

ワンルームマンション投資の利回りは、どのエリアで購入するかや、物件の築年数により異なります。

都心にあるほど、また築年数が若いほど利回りが低くなりやすく、その逆に郊外や古い物件になると利回りが高くなりやすいです。

平均的な利回りとしては、以下のように考えるとよいでしょう。

上記を見ると築20年以上の物件が利回りが高くていいように感じるかもしれませんが、必ずしもそうとはいえません。

築年数が古いと、それだけ修繕費用が高くなる可能性がありますし、空室リスクも高くなってしまうからです。

不動産投資の利回りに関してはこちらの記事でも解説しているので、参考にしてみてください。

>> 不動産投資の利回りランキング 利回り相場や物件選びのポイントを解説【リンク】

ワンルームマンション投資が人気な理由

ワンルームマンション投資が人気の理由としては、以下のようなことが挙げられるでしょう。

- 初期費用を安く抑えやすい

- 所得税や住民税の節税効果がある

まず、ワンルームマンションは1室あたりの面積が小さいため、その分物件価格を安く抑えやすいです。

例えば、1棟マンションを購入しようとすれば1億円程度はかかることが多いもの。

一方、ワンルームマンションであれば数百万円から購入できるものもあります。

また、ワンルームマンション投資は所得税や住民税の節税効果がある点もポイントです。

ワンルームマンション投資で得た所得は不動産所得として計上しますが、仮に不動産所得が赤字の場合、給与所得と損益通算できます。

損益通算とは、複数の所得の黒字と赤字を合算できる仕組みのことです。

例えば、給与所得が500万円ある人が、ワンルームマンションで100万円の赤字になった場合、その年の所得を400万円として計上して税金の還付を受けるといったことが可能なのです。

こうしたことから、ワンルームマンション投資は、特にサラリーマンの副業として人気が高くなっています。サラリーマンの方で不動産投資を考えている方は、こちらの記事も参考にしてみてください。

>> サラリーマンは不動産投資を始めるべき!注意点やカモにされる理由も解説【リンク】

絶対にやめとけ…といわれるワンルームマンション投資の落とし穴

ワンルームマンションは、購入価格が比較的安く、また節税効果があるといったメリットがあり、特にサラリーマンの方に人気です。

一方、「ワンルームマンション投資は絶対にやめとけ」という声もあるようです。

ここでは、その理由として以下の通り解説していきます。

- 節税効果は期待以下

- 保険の役割は不十分

- 空室のリスクは避けられない

- 家賃保証をつけると家賃を決められない

- 出口戦略(キャピタルゲイン)は基本不可能

- 不動産投資としては利回りが低い

- 年金代わりという謳い文句

- 古い物件は修繕費がかさむ

- 赤字は続く

節税効果は期待以下

「ワンルームマンション投資で所得税や住民税の節税効果を得られる」ことは、ワンルームマンション投資を売る営業マンの謳い文句の一つだといえるでしょう。

しかし、実際に始めてみると節税効果がそう大きくないと感じてしまう方も多いようです。

というのも、ワンルームマンション投資の節税効果で大きな割合を占めるものに、減価償却がありますが、ワンルームマンションは物件価格が安い分、減価償却費として計上できる金額も安くなってしまうからです。

保険の役割は不十分

-622x560.jpg)

アパートローンには団体信用生命保険がつくのが一般的です。

団体信用生命保険とは、債務者(ローンを組んでいる人)が万が一死亡した場合に、債務をゼロにできる保険のこと。

例えば、2,000万円のアパートローンを組んでいて、万が一ご不幸が起きてしまった場合には、遺されたご家族はローンの残債がない状態で、アパートを引き継ぐことができます。

この点、団体信用生命保険は生命保険代わりとして考えることができるでしょう。

しかし、ワンルームマンションは物件価格が比較的安い分、保険の役割としても小さいものとなってしまいやすいです。

空室のリスクは避けられない

不動産投資は、常に空室リスクと戦わなければなりません。

特に、ワンルームマンションの場合、1棟マンションを購入して運用する場合とは異なり、1室が空室になってしまえば収入がゼロになってしまいます。立地が悪く不人気だったり、相場の家賃に合わなければ入居者が決まらず、赤字が続きます。

不動産投資には様々なリスクがあります。リスクを理解した上でリターンが得られるよう、こちらの記事も参考にしてみてください。

>> 不動産投資にリスクはつきもの!カモにならない賢い投資を学ぼう!【リンク】

家賃保証をつけると家賃を決められない

-760x329.jpg)

ワンルームマンションで空室リスクを避ける方法として、家賃保証(サブリース)をつける方法があります。

家賃保証とは、サブリース会社に不動産を貸し付けて、サブリース会社が不動産を運用していくというものです。家賃保証を利用すると、空室状況に関わらず毎月一定の家賃を受け取れるため、安定した収入を得られるようになります。

一方、一度家賃保証をつけてしまうと、基本的には家賃を上げるといったことが難しくなります。日本の法律では、貸主より借主の方が権利が強く、オーナーは権利の弱い貸主の立場になってしまうからです。

出口戦略(キャピタルゲイン)は基本不可能

不動産投資においては家賃収入などのインカムゲインと、売却益などのキャピタルゲインの両方を組み合わせたトータルの収入を考える必要があります。

一方、ワンルームマンションにおいては売却して十分なキャピタルゲインを得ることは難しいのが一般的です。

というのも、ワンルームマンションの購入を考える人のほとんどが投資目的での購入であり、購入時の価格と同程度以上での価格で売却することは難しいからです。

不動産投資の出口戦略に関しては、こちらの記事を参考にしてみてください。キャピタルゲインで投資に成功するためのポイントをまとめています。

>> 出口戦略で不動産投資の勝ち組に!物件のポイントや売却のタイミング【リンク】

不動産投資としては利回りが低い

ワンルームマンション投資は不動産投資としては利回りが低くなりやすいです。

ワンルームマンションは比較的低価格で購入できる分、競争が激しく、相場より低い価格で売買されることはあまりありません。

また、新築で購入する場合、不動産投資会社が自社で開発して価格をつけるため、その価格には不動産投資会社の利益が上乗せされています。

なお、ワンルームマンションの利回りを考える際には、表面利回りと実質利回りの違いを押さえておくことが大切です。

表面利回りとは、物件の収益に着目した利回り、実質利回りは物件の収益と経費の両方を取り入れた利回りです。

ワンルームマンションの場合、物件価格に対して経費が高くなりやすく、表面利回りは悪くなくとも、実質利回りはかなり低いといったケースがみられます。

こうしたこともあり、ワンルームマンション投資は利回りが低くなりやすいのです。

ワンルームマンション投資の利回りに関しては、こちらの記事で詳しく解説しているので参考にしてみてください。

>> マンション投資の利回りを徹底解説!その他の不動産投資とも比較【リンク】

年金代わりという謳い文句

ワンルームマンションは「将来の年金代わり」という謳い文句がやり取りされることが多いです。

これは、若いうちにワンルームマンションを購入しておけば、現役世代を引退するころにはアパートローンを完済しているでしょう。老後は家賃収入を丸々収益とできるといった意味合いで使われることが多いです。

確かにその通りなのですが、購入してから数十年経過したワンルームマンションは、修繕費など維持費が馬鹿にならない金額になります。

また、維持費が高いからといって売却しようにも、古いワンルームマンションでは買い手もつきにくいもの。

設備が古くなり、入居者の確保ができなくなれば、家賃収入を得て年金代わりにできないどころではなく、固定資産税や修繕費などの出費だけがかさむ物件になりかねない点に注意が必要です。

古い物件は修繕費がかさむ

ワンルームマンションは、新築や築浅のころはまだいいですが、築年数が古くなるといろいろな設備が老朽化して、修繕費がかさんでしまいます。

どの程度の修繕費がかかるかを予測することは簡単なことではありませんが、築年数が古くなることには修繕費が高くなってしまうことを見込んで計画を立てることが大切です。

赤字は続く

ワンルームマンションで赤字になってしまうと、そこから立て直すのは簡単なことではありません。

基本的に、ワンルームマンションは築年数が古くなるほど修繕費は高くなり、また設備が古くなることにより競争力を失い、空室リスクや家賃下落リスクは高くなってしまいます。購入時点が一番よい状態と思って計画を組み、赤字にならないよう運営していくことが大切だといえるでしょう。

ワンルームマンション投資の失敗例に関してはこちらの記事で紹介しているので、参考にしてみてください。

>> 後悔続出…ワンルームマンション投資で失敗する理由と事例をご紹介【リンク】

それでも魅力はある?ワンルームマンション投資のメリット

「ワンルームマンション投資はやめとけ」といわれる理由についてお伝えしましたが、それでもワンルームマンション投資には魅力があるのでしょうか?

ここでは、ワンルームマンション投資のメリットについてお伝えしていきます。

比較的少額で投資を始めることができる

ワンルームマンションは1棟マンションやファミリータイプの区分マンションと比べても、比較的少額で投資を始められる点は大きなメリットだといえるでしょう。

例えば1億円程度以上の1棟マンションを購入しようと思えば、自己資金で2,000万円程度は用意しなければならないのが一般的です。

アパートローンの融資を受ける際に、金融機関から一定額の自己資金を求められる他、諸経費については自己資金で支払う必要があるからです。

一方、ワンルームマンションであれば、1,000万円~2,000万円程度から物件を購入できることは珍しくありません。

この場合、200~300万円程度の自己資金があれば融資を受けられる可能性は高いでしょう。

運用の手間がかからない

また、ワンルームマンションは運用の手間がかからない点もメリットだといえるでしょう。

1棟マンションだと同時に複数戸の運用をしていく必要があり、入居者付けや退去手続き、また入居中の入居者からのクレームなどさまざまなことに対応しなければなりません。

この点、ワンルームマンションであれば1戸に集中すればよく、手間を抑えやすいといえるでしょう。

失敗事例から学ぶワンルームマンション投資のリスク

ここでは、ワンルームマンションに取り組んでみたものの失敗してしまったという方の失敗事例をご紹介します。

赤字に借金まみれ

30代の男性サラリーマンAさんは、ワンルームマンションを販売する不動産投資会社からの提案を受けて、初めてワンルームマンションを購入。

不動産投資家としての道を歩み始めました。

特に大きな動機となったのが、「赤字になっても給与所得と損益通算して節税できる」という点。これなら、仮に赤字になってもプラスになるのだから、始めない手はない、と考えたそうです。

しかし、実際に赤字になってみると、通帳の預金残高がみるみる減っていくことに気づきます。赤字になって節税できたのはいいものの、赤字になるということは経費をたくさん使ってしまっているということまで詳細にイメージできていなかったのです。気づいたときには赤字まみれで、多額のアパートローンも残ってしまっている状況となってしまいました。

サブリース会社が倒産

60代の男性Bさんは退職を機に、かねてより興味があった不動産投資を始めてみようと思い立ちました。いろいろと勉強していった結果、ワンルームマンションであれば退職金だけでも十分物件を購入できることを知り、興味を持ちます。

また、ワンルームマンション購入と同時にサブリース会社に家賃保証を付けてもらうことも可能だと知り、これは安泰だと考えました。

確かに、サブリース契約を結べば空室リスクを気にすることなく、毎年安定した収益を得ることができるでしょう。

しかし、サブリース契約は永遠に保証されるものではないということに注意しなければなりません。

Bさんの場合、契約したサブリース会社の倒産というトラブルに巻き込まれてしまいました。

結果として、最後の数か月分は家賃を受け取れなかったのに加え、ろくに管理がされていなかったことから、物件は劣悪な状況だったようです。

サブリース会社の倒産後、多額の修繕費を払うことになってしまいました。

新築は売却しても利益が出ない

30代のOL、Cさんは不動産投資会社から新築ワンルームマンションの提案を受け、都心にあることから安定した収益を確保しやすい点や、いざとなったら売却しやすい点などに魅力を感じ、物件の購入を決めました。

しかし、実際に物件の運用を開始してみると、収益に対して修繕積立金や管理費の負担が大きく、思ったように収益を挙げられないことに気づきます。運用を始めて1年経った頃、Cさんはこれ以上運用を続けていくのに大きなメリットはないと感じ、売却を計画し始めます。

ところが、いざ売却活動を始めてみると、思ったような価格では売却できないことを思い知りました。

新築ワンルームマンションの価格は販売する不動産会社が価格を決めており、その価格には「新築プレミアム」がついています。

新築プレミアムとは、新築であることを理由に価格が高くなるもので、一度人の手に渡ってしまうと、例え築浅であっても1~2割程度価格が安くなってしまうのです。

結果、Cさんは購入時の価格より2割程安い価格での売却となり、大きな損を出してしまうことになりました。

どうしてもワンルームマンション投資がしたいなら

ワンルームマンションの注意点やメリット、失敗事例などをご紹介しました。

ワンルームマンションにはよい面もあれば悪い面もあります。

そのうえで、どうしてもワンルームマンション投資がしたいということであれば、以下のような点に気を付けることが大切です。

- 節税目的だけでは投資しない

- できるだけ詳細な実質利回りを調べておく

- サブリースを利用するならサブリース会社を厳選する

それぞれみていきましょう。

節税目的だけでは投資しない

ワンルームマンションの営業マンの謳い文句として、所得税と住民税の節税効果があります。ワンルームマンションからの収益が赤字になれば、赤字分を給与所得など他の所得と損益通算できるというものです。

しかし、この損益通算は不動産投資が赤字であることが前提です。リスクを取ってワンルームマンション投資を始めるのに、結果が赤字ではやる意味はないといわざるを得ないでしょう。ワンルームマンション投資を始めるのであれば、どうすれば利益を最大化できるかを考えるべきだといえます。

できるだけ詳細な実質利回りを調べておく

不動産投資において、物件を購入するか判断する際には利回りを用いるのが一般的です。

その際、表面利回りだけではなく、できるだけ詳細に経費を求めた実質利回りを調べておくことをおすすめします。

中古物件であれば、物件購入時の経費がどの程度あるかについては、売主に詳細に聞くしかないでしょう。売主も物件を早く売却したいため、あまりマイナスになることはいいたくないものです。

とはいえ、契約にあたって嘘をつくわけにはいかないため、買主側から積極的に質問をぶつけていくことが大切です。

実際には不動産会社を通して質問していくため、信頼できる不動産会社に仲介を依頼するようにしましょう。

サブリースを利用するならサブリース会社を厳選する

家賃保証(サブリース)を利用すると、空室リスクを避けられるという大きなメリットがあります。

一方、サブリース契約ではオーナー側が法律上立場の弱い貸主となるため、将来の家賃の減額などがされる可能性がある点には注意しなければなりません。

また、サブリース会社が途中で倒産してしまった場合など、家賃の未払いの可能性もあるでしょう。

こうしたことにならないよう、サブリースを利用するのであればしっかりと実績のあるサブリース会社を選ぶことが大切だといえます。

その他の資産形成の方法も検討しよう

この記事ではワンルームマンション投資についてお伝えしていますが、資産形成の方法はなにもワンルームマンション投資だけではありません。

その他の資産形成にどのような方法があるか知ったうえで、自分に一番向いているものを選ぶことが大切です。

NISA

NISAは株式や投資信託を購入して得られた利益が非課税になるという制度です。2023年までであれば、毎年120万円まで非課税枠として利用できます。

例えば、年間120万円分の株式を購入し、150万円まで株価が上昇した場合、通常は利益分の30万円に対して、20.315%の税金が課されます。

30万円×20.315%=約6万円なので少なくない金額でしょう。

また、NISAで購入した銘柄は5年間非課税枠が継続する他、配当金なども非課税となります。なお、毎月一定額を投資信託に投資していく「つみたて投資」という制度もあります

-760x376.jpg)

株式投資や投資信託は不動産投資と比べて実際に物件を保有せず、口座を解説するだけで簡単に始められるため、初心者の方でまずはお試しで資産形成を始めてみたいといった方にもおすすめです。

iDeco

iDecoは確定拠出年金のことで、現役時代に積み立てたお金を運用して、65歳以降に年金として受け取ることができる制度です。積み立てたお金は、毎年の所得から控除できるため、節税効果を期待できます。

iDecoには職業別に上限が定められており、例えば企業年金に加入していないサラリーマンの場合は毎年2.3万円まで積み立てることが可能です。

戸建投資

戸建投資は、戸建を購入して第三者に貸し出すことで家賃収入を得る方法です。ワンルームマンションと同じく、比較的少額で始めやすい不動産投資だといえるでしょう。

不動産投資において、建物部分は年数の経過に応じて価値が減少していきますが、土地については年数を経ただけでは劣化しないというメリットがあります。また、戸建の賃貸物件は賃貸マンションと比べると競合が少ないという点もメリットだといえるでしょう。

まとめ

ワンルームマンション投資について、仕組みや注意点、メリットなどをお伝えしました。

ワンルームマンション投資はやめとけと耳にすることがあるかもしれません。確かにワンルームマンションには注意点もありますが、少額から始められるといったメリットもあります。

本記事でお伝えした、NISAなど他の資産形成など含めて、自分に合った投資法を探して、実際に投資を始めてみてはいかがでしょうか。

また、本記事で紹介した戸建投資に興味がある方は、一建設株式会社の「マイホームネクスト~はじめのホームリレーション~」をご検討ください。「マイホームネクスト~はじめのホームリレーション~」は、分譲クオリティの戸建住宅のオーナーになれ、高い利回りも期待できます。

入居者募集や契約手続き、原状回復などのわずらわしい手続きはすべて弊社が代行いたします。戸建投資を始めようと考えている方は、弊社までお気軽にご相談ください。詳しくは下のバナーから「マイホームネクスト~はじめのホームリレーション~」をご確認ください。