不動産投資では、投資する物件を選ぶ際に利回りを計算します。戸建投資を始める際も、利回りを計算して、物件の収益性を確認する必要があります。

インターネットのポータルサイトや不動産会社の広告に掲載されている利回りには、基本的に経費が考慮されていません。投資物件選びで失敗を防ぐためには、税金や手数料、修繕費などの諸経費を考慮した利回りを計算することが重要です。

本記事では、戸建投資の利回りについて、計算方法や相場などをわかりやすく解説します。利回りを高める方法についても解説していますので、ぜひ参考にしてください。まずは、戸建投資の全体像を理解したいという方はこちらの記事もおすすめです。

>> 【初心者向け】戸建投資は危険?メリットデメリットを徹底解説【リンク】

目次

戸建投資の仕組みとは?

戸建投資は、不動産投資の1種です。戸建住宅を購入して必要に応じてリフォームやリノベーションをし、第三者に貸し出すことで家賃収入を得られます。また、購入したときよりも高値で売却して売却益を得ることも可能です。

戸建投資の主な魅力は、少ない自己資金で始められることです。

アパートやマンションを一棟まるごと購入する場合、少なくとも数千万円、物件によっては数億円の資金が必要となります。区分マンションに投資する場合でも、一般的に数千万円ほどの資金が必要であるため、多くの方がローンを組んで始めます。

その点、戸建住宅であれば、修繕費やリフォーム費用などを合わせても数百万円程度の自己資金で始めることも可能です。そのままでは人が住めないようなボロ戸建でも、魅力的な物件にリノベーションできれば、高い利回りが期待できます。

不動産投資の利回りとは?

不動産投資の利回りとは、投資した金額に対していくらの収益を得られたのかを表す割合です。「表面利回り」と「実質利回り」の2種類があります。

ここでは、表面利回りと実質利回りの違いや確認すべきポイントをみていきましょう。

表面利回り

表面利回りは、年間の家賃収入を物件の価格で割って求める利回りです。計算方法は、「年間の家賃収入+物件価格×100」です。

計算方法 | |

| 表面利回り(%) | 年間の家賃収入÷物件価格×100 |

表面利回りを計算する際は、税金や手数料、修繕費などの諸経費は考慮されません。

不動産会社の広告や不動産ポータルサイトなどには、基本的に表面利回りが記載されています。

実質利回り

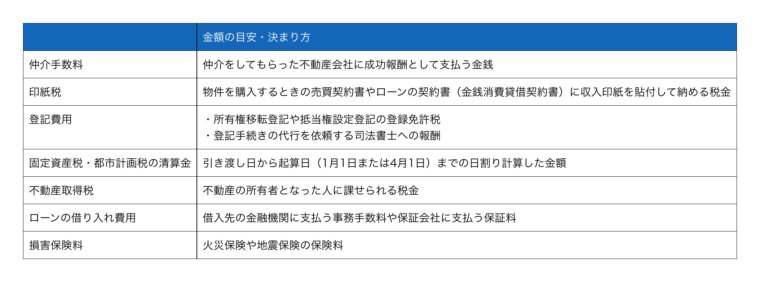

実質利回りは、物件を購入するときや賃貸経営をするときの諸経費も考慮して算出する利回りのことです。計算方法は、「(年間の家賃収入-年間の経費)÷(物件価格+購入諸経費)×100」です。

計算方法 | |

| 実質利回り(%) | (年間の家賃収入ー年間の経費)÷(物件価格+購入諸経費)×100 |

購入時にかかる諸経費は、以下の通りです。

また、戸建投資のランニングコストには以下のようなものがあります。

- 固定資産税・都市計画税

- 火災保険料・地震保険料

- 管理費・管理委託料

- 修繕費

- ローンの利息

- 原状回復費用(ハウスクリーニング代など)

いくら表面利回りが高くても、建物の修繕や設備の交換などに多額の費用がかかり、実質利回りが大きく低下すると、手元に残るお金が少なくなるかもしれません。

実質利回りでは諸経費が考慮されるため、実際に戸建投資をしたときに近い利回りを把握できます。そのため、戸建投資に限らず不動産投資をする際は、実質利回りを計算して物件の収益性を確認することが重要です。

戸建投資の利回りの相場

戸建投資の表面利回りの相場は、以下の通り建物の種類や建っているエリアによって異なります。

- 新築戸建:5~6%

- 中古戸建:6~8%

- 地方戸建:10%〜

- 都市戸建:4~7%

それぞれの利回り相場をみていきましょう。

新築戸建の場合

新築戸建の利回りは、5〜 6%程度が相場です。物件の価格が高い分、中古戸建よりも利回りは低い傾向にあります。

一方で、日本では中古物件よりも新築物件の人気が高いため、投資対象として魅力的な新築戸建を購入できれば、安定した家賃収入が期待できます。新築戸建投資に関してはこちらの記事で詳しく解説しているので、参考にしてみてください。

>> 戸建投資をするなら新築がおすすめ!中古物件との違いを徹底解説【リンク】

中古戸建の場合

中古戸建に投資をした場合の利回りは6~8%が相場であり、新築戸建よりも価格が安い分、高い利回りが期待できます。

その反面、新築戸建よりも中古戸建のほうが空室リスクは高いです。物件選びに失敗すると、空室が続いて赤字が膨らむ恐れがあります。中古戸建投資に関してはこちらの記事で詳しく解説しているので、参考にしてみてください。

>> 中古戸建とボロ戸建は違う?!投資物件選びの注意点を徹底解説【リンク】

地方戸建の場合

地方では都市部よりも戸建住宅の価格が安いため、利回りは高い傾向にあり、10%を超えるケースも少なくありません。大規模なリフォームやリノベーションが必要なほど劣化が進んだボロ戸建の場合、利回りが20%を超えることもあります。

ただし、地方の戸建住宅は空室リスクが高く家賃収入が途絶えやすいです。また、修繕やリフォームの費用が高額になると、実質利回りが大幅に低下することがあります。

都市戸建の場合

都市部にある戸建住宅は、地方よりも価格が高い傾向にあるため、利回りの相場は4~7%程度です。

一方で、都市部は人口が多いため地方戸建よりも空室リスクは低い傾向にあります。初期費用を安く抑えることができれば、安定した収益が期待できます。

土地から購入した場合

土地と建物の両方を購入して戸建投資を始める場合、初期費用が高額になります。投資するエリアを選べるというメリットはあるものの、利回りが低くなりやすいのはデメリットといえるでしょう。

相続や贈与などで土地を取得し、建物を新築して戸建投資を始められる場合、土地の購入費がかからない分、利回りは高くなります。

土地と建物の両方を相続などで取得しリフォームのみで賃貸に出せるのであれば、さらに高い利回りが期待できるでしょう。

実質利回りをシミュレーションしてみよう

では、実質利回りはどのように計算すれば良いのでしょうか。モデルケースをもとに、戸建住宅を購入してリフォームをする場合の実質利回りをシミュレーションしてみましょう。

シミュレーションの条件は以下の通りです。

- 年間家賃収入:120万円

- 年間の諸経費:30万円

- 物件の購入金額:1,000万円

- 購入時の諸経費:280万円

実質利回りと表面利回りを計算すると、以下の通りになりました。

- 表面利回り:120万円÷1,000万円=12.0%

- 実質利回り:(120万円−30万円)÷(1,000万円+280万円)≒7.03%

計算の結果、表面利回りが12.0%であるのに対し、実質利回りは約7.03%となりました。

このように、表面利回りと実質利回りは値が大きく異なるため、諸経費の金額をもとにより実態に近い利回りを計算して投資物件を選ぶのが望ましいです。

とはいえ、初めて戸建投資をする場合、実質利回りを試算するのは難しいでしょう。そのため、これから戸建投資を始める方には、リフォームが不要であり諸経費を計算しやすい新築や築浅の戸建をおすすめします。

戸建投資で利回りを高くするポイント

戸建投資は、以下の方法で利回りを高めることができます。

- 自分でDIYしてリフォーム費用を抑える

- 入居率を高める

- 情報収集から利回りの想定をつける

上記の方法について、詳しく解説していきます。

自分でDIYしてリフォーム費用を抑える

戸建投資で利回りを上げるためには、初期費用を抑える必要があります。しかし、中古物件や地方の戸建住宅の中には、そのままではとても人に貸し出せない状態であり、リフォームやリノベーションが必要な物件があります。

リフォームのすべてを業者に施工してもらうと、手間がかからない分、施工費用が膨らみ初期費用は高くなってしまうでしょう。

そこで、自分自身でリフォームができそうな箇所はDIYをすることをおすすめします。DIYをして建物を改修した箇所については材料費のみで済み、施工費用がかからないため、初期費用を抑えて利回りを高めることが可能です。

入居率を高める

利回りを高めるためには、経費を抑えるだけでなく高い家賃収入を得ることも大切です。また、退去者が出た途端に家賃収入が途絶えてしまう戸建投資では、空室リスク対策も重要となります。

例えば、バスやトイレの老朽化が進んでいるのであれば機能が高く最新のものに交換するだけでも、入居者が付きやすくなります。

「リビングダイニングがない」「和室が多い」など、家の間取りが現代のトレンドと異なる場合は、リノベーションをして間取りを変更すると良いでしょう。

空室リスクを抑えるためには、そもそも賃貸需要が見込める立地であるかを確認するのが有効です。賃貸需要が安定しやすい物件の特徴は、以下の通りです。

- スーパーやコンビニ、病院などに行きやすく利便性が高い

- 保育園や小学校、中学校などの距離が近く子育てがしやすい

- 人口が増え続けているエリアにある など

基本的に人口が増え続けているエリアであれば、今後も安定した賃貸需要が見込めます。また、戸建住宅に住む人の多くはファミリー世帯であるため、生活のしやすさだけでなく子育て環境も重要なポイントとなります。

情報収集をして利回りを想定する

表面利回りのみで物件を選んでしまうと、リフォーム費用や修繕費、火災保険料などの経費がかさんだときに、想定よりも収益が減ってしまうかもしれません。

そのため、投資物件を選ぶ際は想定される諸経費の種類や金額を調べ、いくらの利回りが期待できるのかを計算することが大切です。

利回りを試算するときは、不動産投資用の物件を取り扱う不動産会社に相談すると良いでしょう。想定される利回りに加えて、戸建投資で諸経費の種類やおおよその金額を把握することも可能です。

修繕やリフォームに必要な金額は、業者から見積もりを依頼すると良いでしょう。業者によって価格設定が異なるため、複数社から見積もりを取り寄せて比較することで、より正確な費用を把握しやすくなります。自分自身でDIYをする際の費用は、インターネットや書籍などで調べられます。

利回り以外に気にするべきデメリット

戸建投資をする際は、以下のデメリットを把握することが重要です。

- 融資が受けにくい

- ボロ戸建には注意

- レバレッジ効果は少ない

1つずつみていきましょう。

融資が受けにくい

不動産投資をする人の多くは、金融機関から融資を受けて資金を調達します。しかし、中古の戸建住宅に投資をする場合、金融機関に融資を申し込んでも審査に通りにくい傾向にあります。これは、物件の担保価値が低いためです。

金融機関が融資をする場合、投資対象の物件は担保となります。返済が滞ったとき、金融機関は担保としている物件を差し押さえて強制的に売却し、融資金を回収しようとします。

中古の戸建住宅は、価格が安い代わりに担保としての評価が低いです。 物件の担保価値が低いと、返済が滞ったときに強制的に差し押さえて売却をしても、十分な売却代金を得られず融資金を回収できない可能性が高まります。

そのため、中古戸建に投資をする場合、金融機関からの融資はあまり期待できないため基本的には自己資金のみで始めることになるでしょう。

ボロ戸建は要注意

ボロ戸建は、価格が安く自己資金が少なくても購入することが可能ですが、大規模な修繕やリフォーム、リノベーションをしなければ入居希望者からまず選ばれません。

また、柱・梁などの腐食やシロアリ被害、雨漏りなどが発生していると、修繕費用はさらに高額となるでしょう。

通常であれば、不動産の売主は「契約不適合責任」を負っています。そのため、契約書に記載されていなかった欠陥が引き渡し後に発覚したとき、買主は売主に対して修繕費用の支払いや代金の減額などを請求することが可能です。

しかし、売主が個人であるボロ戸建の場合、売主の契約不適合責任が免責となるケースが少なくありません。そのため、致命的な欠陥がないかをよく調査したうえで物件を購入する必要があります。

レバレッジ効果は少ない

レバレッジとは「てこ」を意味します。レバレッジ効果は、自己資金にローンのような他人の資本を加えることで、投資効率を高めることをいいます。

例えば、利回りが10%の物件に投資をするとしましょう。自己資金が500万円である場合、期待できる家賃収入は年間50万円です。

一方で、金融機関から3,500万円の融資を受けて4,000万円の物件に投資ができれば、年間で400万円の家賃収入を得られる可能性があります。 レバレッジ効果が働けば、ローンを組むための事務手数料や保証料などを差し引いても、高い収益が期待できます。

しかし、中古戸建は金融機関からの融資を受けるのが困難です。たとえ融資を受けられたとしても、価格が安いため借入額は少額になりやすいため、レバレッジ効果の恩恵があまり得られません。戸建投資の失敗に関しては、こちらの記事も参考にしてみてください。

>> 戸建投資の大失敗事例3選!デメリットや向いている人の特徴を解説【リンク】

不動産投資の利回りの相場

不動産投資には、戸建て投資以外にも1棟マンション投資や区分マンション投資、1棟アパート投資があります。ここでは、不動産投資の種類ごとに利回りの相場を解説します。

1棟マンション投資

1棟マンションに投資をする場合、利回りの相場は以下の通りとなります。

- 新築:4〜6%

- 中古:5〜8%

1棟マンションは物件価格が高いため、利回りは低い傾向にあります。また、共用部分の高熱費や管理委託費も原則オーナー負担となるため、実質の利回りも低下しやすいです。

1棟マンションには住戸が複数あるため、高い家賃収入が期待できます。また、1室で空きが生じても他の部屋の入居率が高いのであれば、家賃収入が大きく下がる心配はありません。

一方で、1棟マンション投資を始めるためには、多額の資金が必要です。都市部にある1棟マンションを購入する場合、数億円の資金が必要になるケースも少なくありません。マンション経営に関してはこちらの記事も参考にしてみてください。

>> マンション経営で大失敗を防ぐ!悲惨な事例に学ぶ不動産投資の注意点【リンク】

区分マンション投資

区分マンションの利回り相場は、以下の通りです。

- 新築:3〜4%

- 中古:4〜8%

区分マンションの利回りは、1棟マンションや1棟アパートと比較して低い傾向にあります。

投資したあとは、管理費や修繕積立金、固定資産税などのランニングコストがかかるため、実質利回りもあまり高くありません。

区分マンション投資のメリットは、比較的少額の資金で始めやすい点です。1棟マンションや1棟アパートよりも価格が安いため、金融機関からの融資を受けることができれば、数百万円程度の資金で始めることも可能です。

また、管理組合が業者にマンションの管理を委託しているため、エントランスや廊下、エレベーターなどをオーナーが管理する必要はありません。

その反面、投資先で空室が発生すると家賃収入が途絶えてしまいます。これは、戸建投資と同様のデメリットといえます。ワンルームマンションの失敗事例はこちらの記事を参考にしてみてください。

>> 後悔続出…ワンルームマンション投資で失敗する理由と事例をご紹介【リンク】

1棟アパート投資

1棟アパート投資の利回りの相場は、以下の通りです。

- 新築:5〜6%

- 中古:6〜9%

アパート投資は、他の不動産投資と比較して利回りは高い傾向にあります。地方にある価格が安い中古アパートに投資をすると、10%を超える利回りが期待できるでしょう。

アパート1棟には複数の住戸があるため、1棟マンション投資と同様に、1室で空きが出たとしても他の部屋が埋まっていれば、家賃収入が途絶えることはありません。

また、マンションとは異なり住宅街や地方都市にも物件が多数あるため、購入価格を安く抑えられる可能性があります。

とはいえ、アパート1棟まるごとに投資するとなると基本的にはまとまった資金が必要です。ローンを組む場合は、返済負担が重くなりやすいため、慎重に資金計画を立てる必要があるでしょう。

まとめ

戸建投資は、不動産投資の中でも物件によっては比較的高い利回りが期待できます。価格が安い戸建住宅を購入して、自分自身でDIYをし、リフォーム費用を抑えて魅力的な物件に改装できれば、利回りが10%や20%に達することもあります。

戸建投資で物件を選ぶ際は、不動産ポータルサイトや広告に掲載されている表面利回りではなく、諸経費が考慮された実質利回りで判断すると失敗を防ぎやすくなります。

一方で、中古の戸建住宅に投資をする場合、物件を選ぶときやリフォームをする価値があるかどうかを判断するときに経験が求められます。そこで、初めて戸建投資を始めるときは、リフォームが不要で人気の高い新築の分譲戸建を選ぶのも方法でしょう。

一建設株式会社の「マイホームネクスト~はじめのホームリレーション~」では、分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復など、わずらわしい管理業務はすべて弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。